| INTERPOLACIÓN |

|

| Análisis | |

| 1. INTRODUCCIÓN | ||||||||||||||||||||||||||||||||||||||||||||||||

|

Nota: Desde el año 2002 el euro sutituyó a la peseta como moneda oficial, el cálculo manual de la declaración de la renta ha quedado como anecdótico y las tablas del impuesto son diferentes dado que se especifican por tramos. No obstante, al abordar la adaptación de esta unidad a DescartesJS, hemos optado por dejar su contenido igual dado que se mantiene el objetivo académico aunque se pierda su contextualización directa. Así, también puede utilizarse en un estudio comparativo con el sistema impositivo actual. |

||||||||||||||||||||||||||||||||||||||||||||||||

Durante

los meses de Mayo y Junio, el contribuyente español tiene que

presentar su correspondiente declaración de la renta. La utilización

del programa de ayuda de la Agencia Tributaria ha simplificado mucho

la realización de la misma. Quien tenga que realizarla a mano, con

bolígrafo y calculadora, se encontrará de repente ante una tabla

como la siguiente:

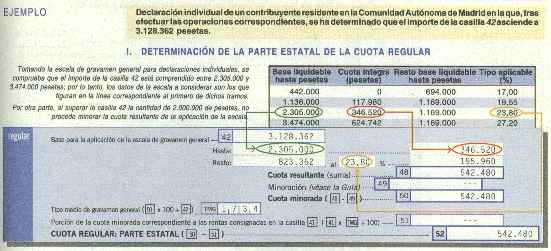

Y un poco más abajo el siguiente ejemplo ilustrativo de cómo se debe calcular la cuota íntegra del impuesto:  ¿Cómo se quedarían los contribuyentes si, en vez del ejemplo, la Agencia Tributaria les diera una tabla con sólo las dos primeras columnas y les dijera sencillamente que calcularan la cuota íntegra utilizando interpolación lineal? EL PROBLEMA DE LA

INTERPOLACIÓN Existen varias formas de hacer esto, pero la más sencilla y una de las más utilizadas es la interpolación, que consiste en construir una función que pase por los valores conocidos (llamados polos) y utilizar ésta como aproximación de la función primitiva. Si se utilizan polinomios como funciones de aproximación, hablamos de interpolación polinómica. Si la abscisa para la que queremos encontrar un valor aproximado de la función se encuentra fuera del mayor intervalo definido por las abscisas de los polos, se dice que estamos haciendo extrapolación. Siempre que se utiliza un valor aproximado se está cometiendo un error. El estudio del error queda fuera de los límites del curso al que está dirigido esta unidad didáctica. |

||||||||||||||||||||||||||||||||||||||||||||||||

| Salvador

Calvo-Fernández Pérez (2001) Adaptado a DescartesJS: María José García Cebrian y José R. Galo Sánchez (2016) |

||

| ProyectoDescartes.org. Año 2016. | ||

Los contenidos de esta unidad didáctica están bajo una licencia de Creative Commons si no se indica lo contrario.