Título de la obra:

Valor del Dinero en el Tiempo. Modelos y aplicaciones

Parte 2

Autor:

José Benjamín Gallego Alzate

Instituto Tecnológico Metropolitano-ITM

Código JavaScript para el libro: Joel Espinosa Longi, IMATE, UNAM.

Recursos interactivos: DescartesJS

Fuentes: Lato y UbuntuMono

Imagen de portada: ilustración generada por Gemini

Imágenes de capítulos: ilustraciones generadas por Gemini

Red Educativa Digital Descartes

Córdoba (España)

descartes@proyectodescartes.org

https://proyectodescartes.org

Proyecto iCartesiLibri

https://proyectodescartes.org/iCartesiLibri/index.htm

ISBN: 978-84-10368-45-3

Esta obra está bajo una licencia Creative Commons 4.0 internacional: Reconocimiento-No Comercial-Compartir Igual.

El conocimiento del valor del dinero en el tiempo, no es solo la adquisición de un saber disciplinar; es asimismo procurarse una habilidad fundamental para tomar decisiones financieras informadas, en los ámbitos profesional y de la vida personal.

Elementos conceptuales y prácticos básicos del valor del dinero en el tiempo, fueron abordados en el volumen uno de este libro. Conceptos y técnicas como los de valor futuro y valor presente bajo distintas modalidades de capitalización, las diferentes tasas de interés, el concepto de ecuación de valor, así como algunas herramientas de Excel, fueron allí tratados.

En este segundo volumen damos un paso adelante en el manejo del valor del dinero en el tiempo, al tratar sobre flujos de dinero que son modelados como anualidades o en series de gradientes. Estos temas encuentran aplicación en el diseño de diversos esquemas de amortización de empréstitos o créditos, en la valoración de activos financieros, así como en la evaluación de alternativas de inversión.

El estudiado de estos temas se realiza desde el escenario de la valoración compuesta, con tasa de interés generalmente constante, y en condiciones de certidumbre. Por ello, no se modelan la incertidumbre y el riesgo.

El capítulo uno está dedicado al estudio de las anualidades. Las anualidades son un conjunto de pagos (ingresos o egresos) de igual valor que ocurren con igual periodicidad y bajo la misma tasa de interés. Son de amplia aplicación las anualidades que capitalizan de modo vencido con pagos que pueden ocurrir al final del período (vencido), al inicio del período (anticipado), o diferido; también se presentan en forma de series finitas o perpetuas.

El capítulo uno también aborda el tema de las anualidades bajo capitalización continua y algunos casos con capitalización anticipadas. Este último tema es más “una curiosidad teórica” que una herramienta de amplia aplicación en los mercados financieros o de crédito; por esta razón el lector puede pasar por alto su estudio.

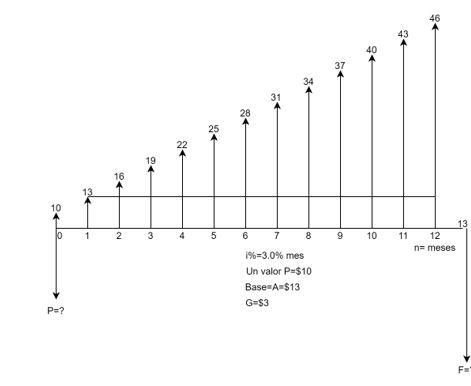

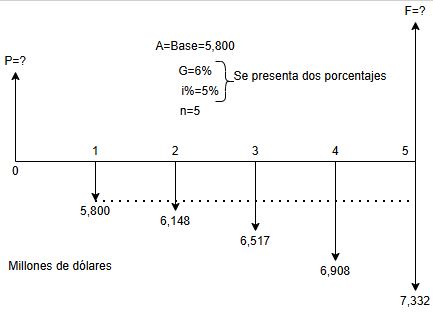

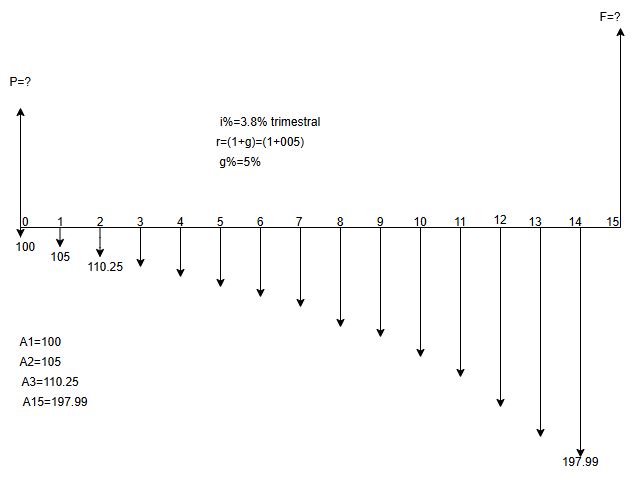

El capítulo dos trata de los flujos de dinero que crecen o decrecen en una magnitud constante y se presentan con igual periodicidad bajo una misma tasa de interés. Son los temas de las series de gradientes en los modos aritmético, geométrico o escalonado. Se conoce como gradiente a la medida del cambio que experimenta una serie de pagos, cambio que puede ser aritmético si éste es la suma o resta de una misma cantidad, o geométrico si lo hace en un porcentaje. Los gradientes aritmético, geométrico y escalonado se estudian desde las capitalizaciones vencida y continua, para casos de pagos vencido, anticipado, diferido y perpetuo.

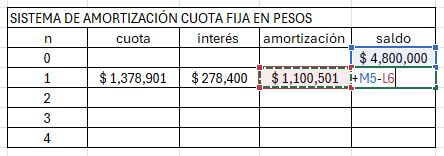

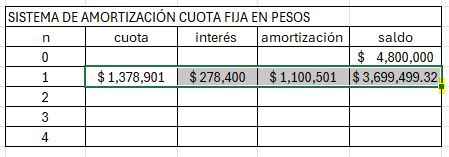

Los temas estudiados en los dos capítulos anteriores se aplican en el capítulo tres en la elaboración de diferentes sistemas de crédito. Los sistemas de crédito son esquemas diseñados para la cancelación gradual de un capital tomado en préstamo. La cancelación gradual se puede llevar a cabo por medio de cuotas fijas, o por cuotas que crecen o decrecen de forma uniforme.

Se presenta una gran variedad de posibilidades para el diseño de sistemas de crédito. Empero, en este capítulo nos concentramos en el estudio de esquemas de amortización de mayor aplicación en el mercado colombiano, valorados en pesos y en Unidades de Valor Real (UVR). Los esquemas de amortización se diseñan para los casos de cuotas fijas vencida, anticipada, diferida, y con pago de cuotas extras. Se estudia además algunos sistemas de crédito en gradientes, así como el esquema de crédito con amortización constante y tasa de interés variable en DTF.

El cuarto capítulo está dedicado al asunto de las medidas de valor y alternativas de inversión. Por medida de valor entendemos el desarrollo y aplicación de un método o técnica que permita determinar la cantidad atribuida a la rentabilidad de diferentes alternativas de inversión bajo condiciones del valor del dinero en el tiempo. En este capítulo se estudia procedimientos básicos para obtener medidas de valor que se constituyen en criterios para tomar decisiones financieras, en particular de inversión, como son los métodos de: Valor Presente Neto (VPN), Tasa Interna de Retorno (TIR), Tasa Interna de Retorno Modificada (TIRM), Valor Anual Uniforme Equivalente (VAUE), Costo Anual Uniforme Equivalente (CAUE), así como otras medidas de valor que apoyan la toma de decisiones.

Previo al estudio de estos métodos, realizamos una breve introducción a las magnitudes y su estimación, que son requeridas en la determinación del valor de cada medida de valor.

El capítulo cinco sobre Conceptos matemáticos es un anexo donde se presenta de forma resumida los métodos de la regla de L'Hôpital y de la interpolación lineal, ambos procedimientos demandados en la estimación en algunas de las medidas de valor tratadas en este libro.

Expresamos nuestra gratitud con la Institución Universitaria ITM de la ciudad de Medellín por la oportunidad concedida para la escritura de este libro.

Especial gratitud tenemos con la profesional Kelly J. Londoño R., por la paciente y eficiente revisión de la primera versión de este libro. De igual manera con el Doctor y profesor Juan Guillermo Rivera Berrio de la Red Educativa Digital Descartes de España, por las enseñanzas en el diseño de libros interactivos aplicando herramientas de inteligencia artificial y el editor Descartes JS.

Las imágenes de este libro fueron diseñadas, a partir de la entrada de un prompt, por la inteligencia artificial Gemini de Google y el asistente de inteligencia artificial Copilot de Microsoft. En la elaboración de los cuestionarios incluidos al final de cada capítulo se utilizó las inteligencias artificiales generativas Websim y Copilot.

Las figuras del libro son realizadas por el autor. Al hacer un clic sobre cada una de ellas, éstas se expanden permitiendo una mejor observación y lectura.

Las anualidades son series uniformes, esto es, un conjunto de ingresos o egresos iguales (una cantidad fija de dinero) que ocurren periódicamente a lo largo del tiempo (con la misma frecuencia de tiempo, por ejemplo cada mes, cada trimestre, cada semestre o cada año) gestionados bajo la misma tasa de interés.

Representaremos a las anualidades con la letra A (en mayúscula) ya que es un signo tradicional en la literatura sobre el tema, y así mismo se hizo en el volumen uno de este libro. En ocasiones, se utilizan términos como pago periódico, cuota fija o abono, para referirse a la anualidad. En este volumen utilizamos las expresiones cuota fija o pago.

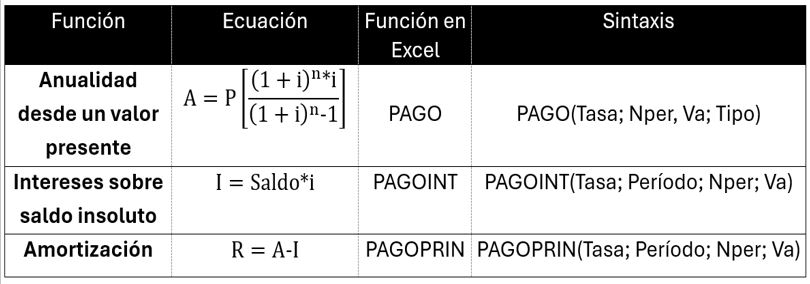

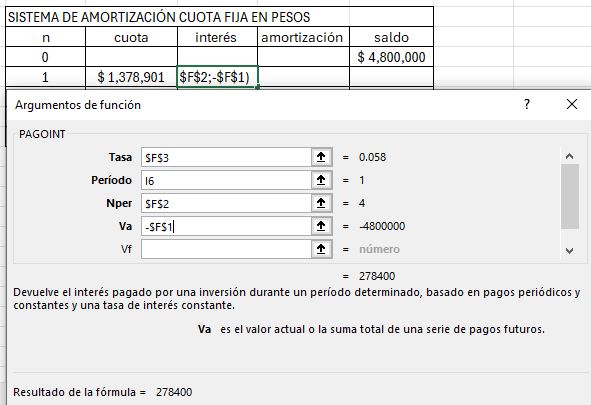

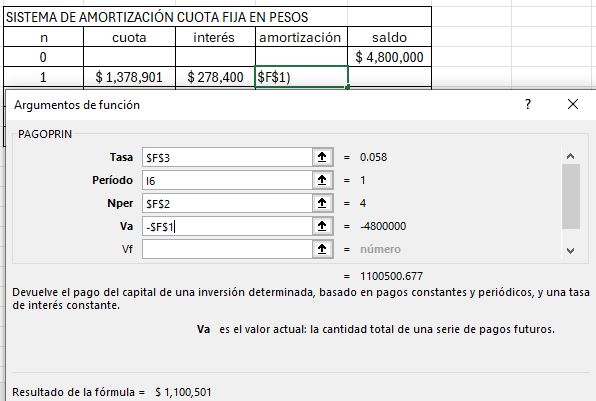

Cada pago está constituido por dos elementos. El primero es el interés (o rendimiento) sobre el saldo de un capital, representado por I, mientras que el segundo elemento es la amortización, R, entendida como la parte del pago que se dirige directamente a recuperar un capital invertido o, en el caso de un crédito, a reducir el saldo y cancelar la obligación financiera.

Con base en lo anteriormente dicho, tenemos que A=I+R y además R=A-I, o I=A-R

Existen diferentes tipos de series uniformes según se adopte algún criterio de clasificación. Si la clasificación de las anualidades se realiza bajo el criterio de la modalidad de capitalización, las anualidades pueden ser de capitalización vencida, capitalización anticipada o capitalización continua. Si el criterio es el momento de realizar el pago, existen anualidades con pago vencido, pago anticipado, pago diferido, o pago continuo.

Si el criterio de clasificación es la coincidencia, o no, del período de interés con el período del pago, las anualidades se clasifican en simples o generales, respectivamente. Las anualidades también son finitas y perpetuas. Con estos criterios, las permutaciones darían lugar a la existencia teórica de 48 tipos de anualidades, muchas de ellas no utilizadas en la práctica financiera.

Así por ejemplo, Aguilera y Díaz

En este capítulo estudiaremos las anualidades utilizando como primer criterio de identificación la modalidad de capitalización, en las formas vencida, continua y anticipada. Como segundo criterio de clasificación determinamos el momento en que ocurre la cuota fija, estudiando los casos de pago vencido, anticipado, diferido. Se incluye además algunos caos de pago perpetuo

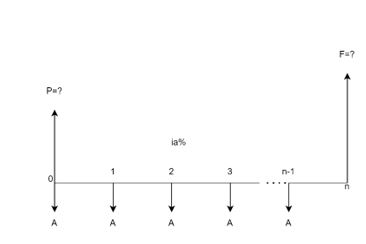

Comenzamos el estudio de las anualidades con capitalización vencida, considerando que el pago puede darse, como ya se indicó, de modo vencido, anticipado, diferido; también el caso perpetuo. Determinaremos modelos que permitan calcular los valores presente y futuro de una anualidad, así como las ecuaciones para hallar el plazo y la tasa de interés de una operación financiera, y la misma cuota fija.

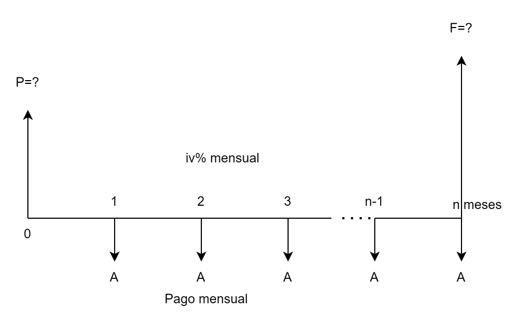

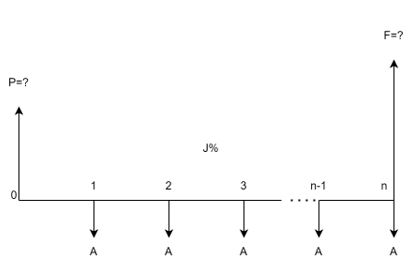

Un primer caso de anualidad con capitalización y pago vencidos se presenta en la siguiente Figura 1.1.

En la Figura, el principal $P$ está ubicado en el presente (en fecha focal cero, ff=0) y el primer pago ($A$) está un lugar a la derecha de $P$. Esta característica hace que la anualidad se clasifique como serie vencida o convencional. La tasa de interés $iv$ se incluye para indicar que es periódica vencida, y la serie está constituida por una cantidad $n$, finita, de pagos mensuales.

Es por lo tanto, una serie de cuotas fijas vencidas manejada con capitalización vencida. El valor futuro de la serie vencida, identificado con $F$, se calcula en la misma fecha focal donde se ubica la última $A$, esto es, en $n$.

Vamos a desarrollar un procedimiento matemático para hallar el valor presente de la serie uniforme representada en la Figura 1.1. El resultado obtenido servirá de base para alcanzar modelos matemáticos que posibiliten el cálculo del valor futuro, la cuota fija, el plazo y la tasa de interés de una situación financiera en específico.

La ejecución del procedimiento matemático es una aplicación de las progresiones geométricas estudiadas en el anexo al Vol 1 de este libro. También aplicamos el modelo de valor futuro de un valor presente bajo capitalización vencida, dado por la siguiente fórmula:

$$ F=P\left(1+i\right)^n$$De la anterior ecuación tenemos que:

$$P=\frac{F}{\left(1+i\right)^n}=F\left[\frac{1 }{\left(1+i\right)^n}\right] $$Son los factores $\left(1+i\right)^n$ y $\left[\frac{1}{\left(1+i\right)^n}\right]$, los que garantizan el manejo a valor equivalente de la serie uniforme bajo capitalización vencida.

Para obtener el valor presente de la serie uniforme representada en la Figura 1.1, identificamos a cada uno de los pagos como un valor futuro que descontamos (llevamos) a la fecha focal cero, al presente. El valor presente total del diagrama es, por lo tanto, la suma de todos los pagos descontados al instante cero. Utilizando en general $i$ como tasa de interés, tenemos:

$$P=\frac{A}{\left(1+i\right)}+\frac{A}{\left(1+i\right)^2}+\ldots+\frac{A}{\left(1+i\right)^{n-1}}+\frac{A}{\left(1+i\right)^n}\ (1.1)$$Observando el lado derecho de la ecuación (1.1) se nota como cualquier término de ésta, excepto el primero, es igual al término anterior multiplicado por $\frac{1}{1+i}$; esto es, se presenta una razón común y por tanto $P$ es la suma de los $n$ términos de una progresión geométrica (finita). Bajo esta condición tenemos:

$$a_1=\frac{A}{(1+i)}$$Podemos optar por dos caminos para simplificar la suma de los términos en progresión geométrica y obtener el valor presente $P$ de los pagos representados en Figura 1.1. El primero es utilizar las fórmulas de suma ya presentadas en el anexo del volumen 1 de este libro. El segundo es seguir el mismo algoritmo aplicado allí en la obtención de dichas fórmulas de suma. En este libro optamos por este segundo método y en los problemas propuestos pedimos al lector proceder desde las fórmulas de la suma de $n$ términos en progresión geométrica finita.

₪ Algoritmo

Tomar ecuación (1.1) y multiplicarla por la razón común, para obtener (1.2)

$$\frac{P}{(1+i)}=\frac{A}{\left(1+i\right)^2}+\frac{A}{\left(1+i\right)^3}+...+\frac{A}{\left(1+i\right)^n}+\frac{A}{\left(1+i\right)^{n+1}} (1.2)$$Restar (1.1)-(1.2):

$$P=\frac{A}{\left(1+i\right)^1}+\frac{A}{\left(1+i\right)^2}+...+\frac{A}{\left(1+i\right)^{n-1}}+\frac{A}{\left(1+i\right)^n} menos$$ $$\frac{P}{(1+i)}=\frac{A}{\left(1+i\right)^2}+\frac{A}{\left(1+i\right)^3}+...+\frac{A}{\left(1+i\right)^n}+\frac{A}{\left(1+i\right)^{n+1}} $$Los términos comunes se cancelan, resultando la ecuación (1.3), así:

Ahora solo falta simplificar esta última expresión matemática. Realizando la resta del lado izquierdo y tomando como factor común $\frac{A}{(1+i)}$ en lado derecho de la igualdad, tenemos:

$$\frac{P(1+i)-P}{(1+i)}=\frac{A}{(1+i)}\left[1-\frac{1}{\left(1+i\right)^n}\right]$$Realizando otros procediendo matemáticos, tenemos:

$$ \frac{P+Pi-P}{(1+i)}=\frac{A}{(1+i)}\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^n}\right]$$ $$Pi=\frac{A(1+i)}{(1+i)}\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^n}\right]$$ $$P=\frac{A}{i}\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^n}\right]$$Por lo tanto, la ecuación buscada es:

$$P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n}\right] (1.4)$$Dado que utilizamos el esquema presentado en la Figura 1.1 para la deducción de la ecuación (1.4), podemos indicar que el valor calculado de $P$ se ubica un lugar a la izquierda de la primera $A$ (como la primera anualidad está ubicada en ff=1, el valor calculado de $P$ se ubica en ff=0) . Esta observación es clave en el manejo adecuado de la ecuación (1.4) y posteriores aplicaciones.

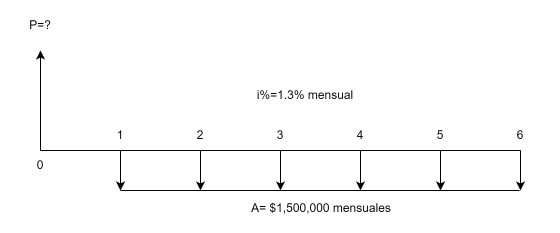

Realicemos el siguiente ejercicio.

Solución

$P=?$

$A$= 1,500,000 pesos mensuales

$n$= 6 meses

$i$%=1.3% mensual

La Figura 1.2 es la representación gráfica del problema.

Las características de esta serie son las siguientes. En primer lugar, encontramos que la tasa de interés y los desembolsos por canon de arrendamiento comparten la misma unidad de tiempo, el mes; esta característica implica no tener que realizar conversión de tasa de interés, si ésta se enunciara, por ejemplo, en términos efectivos, nominal anual, o en otra unidad de tiempo. En segundo lugar, la obligación es cancelar un número finito de pagos (seis en total). Por estas dos condiciones, la serie uniforme del ejercicio 1.1 es, además, de naturaleza simple y finita.

.

La respuesta del ejercicio es:

$$P=1,500,000\left[\frac{\left(1+0.013\right)^6-1}{{0.013\left(1+0.013\right)}^6}\right]$$ $$P=8,604,291.31$$En la ecuación (1.4) además de la variable dependiente $P$, están las variables independientes de $A$, $i$, $n$, cada una con la posibilidad de ser una pregunta dentro de una situación financiera. Por ejemplo, si el propósito es calcular la serie uniforme vencida de un valor presente, solo basta con despejar $A$ de (1.4), obteniendo:

$$A=P\left[\frac{i\left(1+i\right)^n}{\left(1+i\right)^n-1}\right] (1.5)$$Debemos indicar que a partir del proceso de deducción de la ecuación (1.4), la serie a calcular con la fórmula (1.5) ubica la primera $A$ un lugar a la derecha de la posición de $P$. Con $P$ en ff=0, la primera $A$ se ubica en $ff=1$ y extiende pagos hasta el valor finito de $n$.

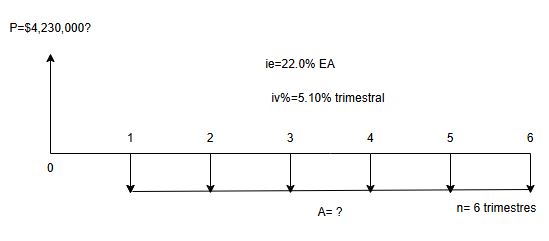

Solución

$A=?$

$P$= 4,230,000 pesos

$n= 1.5$ años; equivalentes a 6 trimestres

$ie$%= 22.0%EA

La representación del ejercicio en la Figura 1.3

La diferencia de esta Figura 1.3 con la anterior, además de la tasa de interés, es la incógnita. En esta ocasión se pregunta por $A$

Observe en la Figura 1.3 que estando $P$ en la $ff=0$, la primera $A$ se dispone en $ff=1$ y derrama pagos hasta $n=6$. En este ejercicio los períodos de la cuota fija y de la tasa de interés no coinciden, por ello esta anualidad es además de tipo general.

Para resolver el ejercicio acudimos a lo aprendido de tasas equivalentes para hallar, en este caso, la tasa periódica trimestral equivalente a la efectiva anual dada en el problema. Para ello aplicamos el caso de efectiva mayor a efectiva menor.

Dicha tasa es:

$$i=\sqrt[4]{1+0.22}-1=0.0510$$La tasa de interés para el trimestre es de 5.10%, tasa que es equivalente a $J$=20.39% t.v. La respuesta al ejercicio es:

$$A=4,230,000\left[\frac{0.051\left(1+0.051\right)^6}{\left(1+0.051\right)^6-1}\right]=835,968.55$$Se debe cancelar la suma de 835,968.55 pesos trimestrales durante seis trimestres.

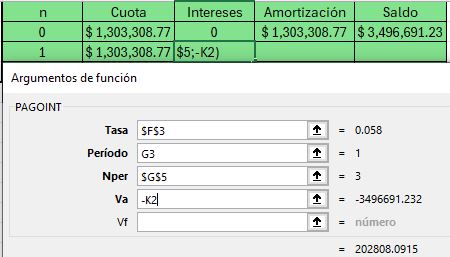

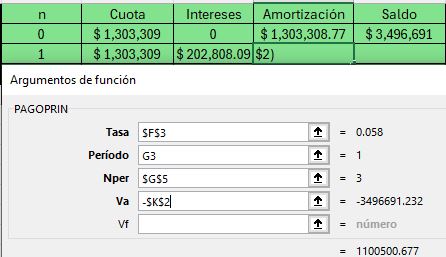

De cada pago, una parte se dirige a cancelar intereses sobre el saldo de lo adeudado al momento de realizar el pago; otra parte, el excedente de la cuota fija, es la amortización que se dirige a "matar" la deuda. Más adelante recordaremos la forma de calcular cada uno de los componentes del pago y su aplicación en sistemas de amortización.

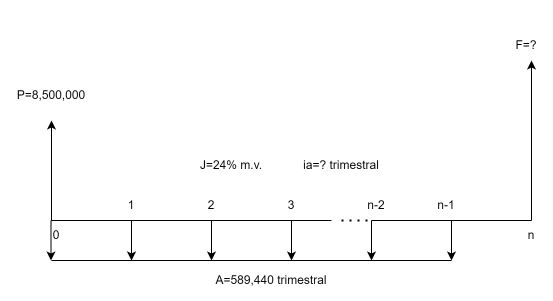

Continuemos ahora con la determinación de una ecuación para el caso en que la variable dependiente es el plazo n, o cantidad de cuotas fija. Si:

$$P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n}\right]$$Ésta es igual a:

$$P=\frac{A}{i}\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^n}\right]$$Esto es:

$$\frac{Pi}{A}=\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^n}\right]$$Aplicando propiedad distributiva en lado derecho de la igualdad, tenemos:

$$\frac{Pi}{A}=\left[\frac{\left(1+i\right)^n}{\left(1+i\right)^n}-\frac{1}{\left(1+i\right)^n}\right]$$O sea:

$$\frac{Pi}{A}=1-\frac{1}{\left(1+i\right)^n}$$O también:

$$\frac{Pi}{A}-1=-\frac{1}{\left(1+i\right)^n}$$Multiplicando por (-1) la anterior ecuación, obtenemos:

Realizando la resta en lado izquierdo de la igualdad:

$$\frac{A-Pi}{A}=\frac{1}{\left(1+i\right)^n}$$Y es igual a:

$$\frac{A-Pi}{A}\left(1+i\right)^n=1$$ $$\left(1+i\right)^n\ =\frac{A}{A-Pi}$$Tomando logaritmo natural a ambos lados de la anterior expresión, tenemos:

$${ln\left(1+i\right)}^n\ =ln\left[\frac{A}{A-Pi}\right]$$ $$nln(1+i)\ =ln\left[\frac{A}{A-Pi}\right]$$En consecuencia, $n$ es: $$n=\frac{ln\left[\frac{A}{A-Pi}\right]}{ln(1+i)} (1.6)$$

O su equivalente:

$$n=\frac{ln(A)-ln(A-Pi)}{ln(1+i)} (1.6.1)$$Solución

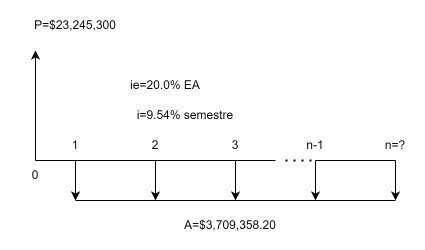

$n=?$ en semestres

$P=23,245,300$

$A=3,709,358.20$ semestral

$ie=20.0$% EA

Debemos hallar la tasa periódica semestral vencida. Ésta es:

$i=9.54$% semestral.

En este ejemplo, la unidad de tiempo y la modalidad de tasa de interés (efectiva anual) no coinciden con el periodo de las cuotas (el semestre), implicando realizar modificación equivalente de tasa de interés. Para hallar la tasa efectiva del semestre (periódica vencida) se aplicó el caso de efectiva mayor a efectiva menor (ver capítulo 4 del Vol. 1)

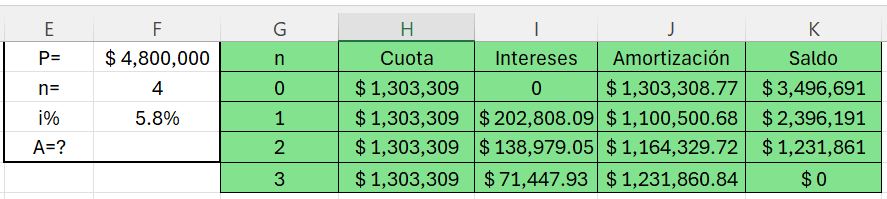

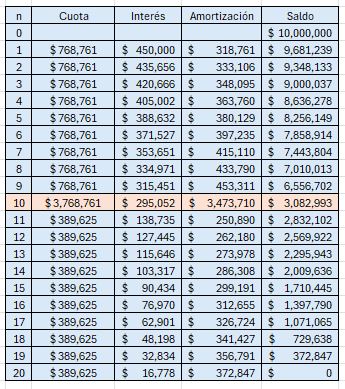

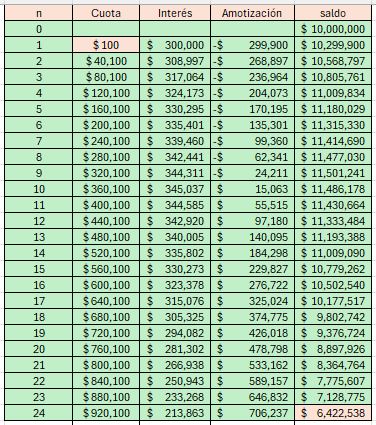

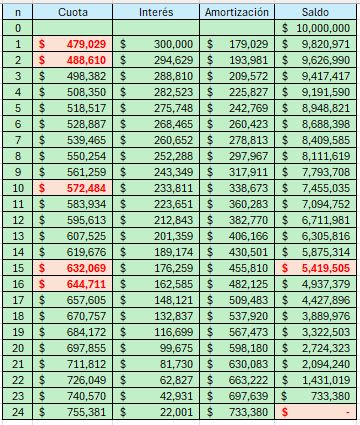

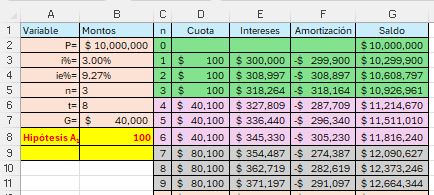

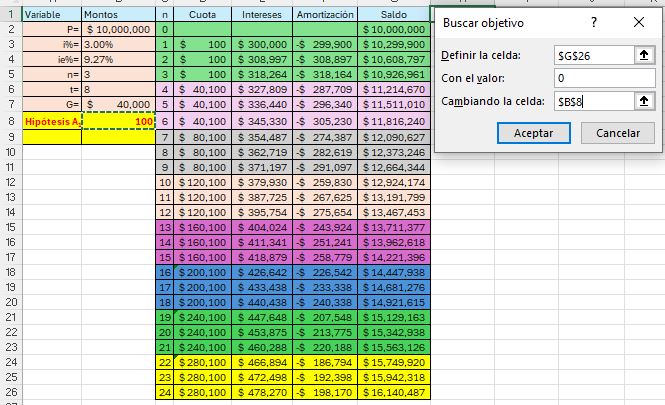

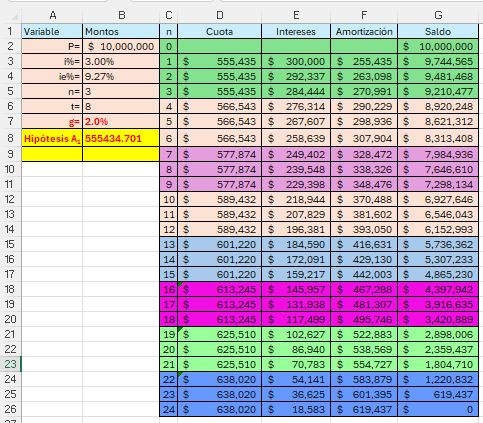

. $$n=\frac{ln\left[\frac{3,709,358.20}{3,709,358.2.-23,245,300\ast0.0954}\right]}{ln(1+0.0954)}$$La Cooperativa lechera deberá pagar 10 cuotas semestrales de $3,709,358.20$. Así mismo, 10 semestres equivalen a un plazo de 5 años. Ver en Figura 1.4 la representación del ejercicio desde el punto de vista de la Cooperativa Juan Queso.

De la ecuación inicial (1.4) solo nos resta preguntarnos por la tasa de interés (o de rendimiento) i. Contrario a lo realizado con las demás variables, para la tasa de interés, o rentabilidad, no existe procedimiento algebraico que permita determinar su ecuación: no es posible despejar de (1.4) la variable $i$. Lo anterior no significa la imposibilidad de predecir ésta; al contrario, las matemáticas han desarrollado métodos para realizar cálculos aproximados, como es el caso de la interpolación lineal.

A continuación procedemos a ilustrar la estimación de la tasa de interés $i$ desde la interpolación lineal. Para la conceptualización y operación de este método, invitamos al lector a consultar el anexo a este volumen.

Solución.

$P=485,000$ dólares

$A=35,000$ dólares trimestrales

$n= 5$ años, igual a 20 trimestres

$i=?$

Procedemos a reemplazar los datos en la ecuación (1.4), así:

$$485,000=35,000\left[\frac{\left(1+i\right)^{20}-1}{{i\left(1+i\right)}^{20}}\right]$$Y es igual a:

$$\frac{485,000}{35,000}=\left[\frac{\left(1+i\right)^{20}-1}{{i\left(1+i\right)}^{20}}\right]$$ $$13.8571429=\left[\frac{1}{i}-\frac{1}{{i\left(1+i\right)}^{20}}\right]$$Igualando a cero la anterior expresión, resulta:

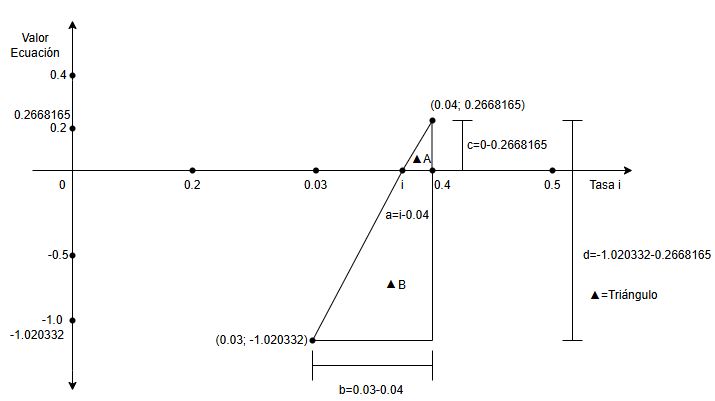

$$13.8571429-\left[\frac{1}{i}-\frac{1}{{i\left(1+i\right)}^{20}}\right]=0$$La pregunta ahora es ¿cuál es la catidad de $i$ que hace que la igualdad se verifique? Nuestro problema es hallar la $i$ que hace cero la igualdad anterior. El resultado cero está al interior de valores extremos como por ejemplo -1 y 1, es decir en el intervalo abierto $(-1, 1)$.

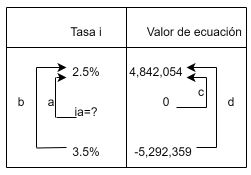

Procedemos a ensayar con una tasa de interés $i$ tentativa y evaluamos si se verifica la igualdad. Ensayo #1: La tasa $i$ de 2% trimestral.

$$13.8571429-\left[\frac{1}{0.02}-\frac{1}{{0.02\left(1+0.02\right)}^{20}}\right]=-2.4942905$$La ecuación es diferente de cero, por lo que $i=0.02$ no es la tasa; tenemos un error. Procedemos a realizar un segundo ensayo aumentando la tasa $i$ y observamos que pasa con la ecuación. Ensayo #2: La tasa $i$ de 3.0% trimestral.

$$13.8571429-\left[\frac{1}{0.03}-\frac{1}{{0.03\left(1+0.03\right)}^{20}}\right]=-1.020332$$De nuevo el resultado es diferente de cero. Pero hay algo más: al aumentar la tasa $i$ de 2% a 3% el resultado de la ecuación pasa de $-2.49$ a -1.02$; es decir, nos estamos acercando a cero. Por lo tanto, realizamos un tercer ensayo. Ensayo #3: La tasa $i$ de 4% trimestral

$$13.8571429-\left[\frac{1}{0.04}-\frac{1}{{0.04\left(1+0.04\right)}^{20}}\right]=0.2668165$$De igual manera tenemos un resultado diferente de cero. Empero, en esta ocasión el resultado es positivo. La importancia de este último resultado es que nos permite afirmar que la tasa de interés buscada es mayor que 3.0% pero menor que 4.0%, porque el valor cero de la ecuación está entre -1.020332 y 0.2668165.

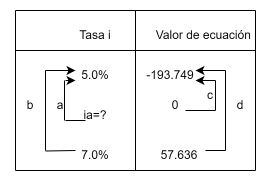

La pregunta ahora es: si con el 3.0% la ecuación es igual a -1.0203322 y con el 4.0% es de 0.2668165, ¿cuál es el valor de $i$ que la hace cero? Pues bien, es aquí donde utilizamos la interpolación lineal, al suponer que los puntos que hemos determinado pertenecen a una línea recta (de allí lo lineal).

Los puntos son: (0.03, -1.02032); ($i$%, 0); (0.04, 0.2668165). Recordemos además que conocidos tres números de una proporción geométrica podemos hallar el cuarto.

Para la interpolación disponemos los datos como en la siguiente Tabla 1.1, representados en el plano cartesiano en Figura 1.5

| $i$ | Ecuación |

|---|---|

| 0.04 | 0.2668165 |

| $i=?$ | 0 |

| 0.03 | -1.020332 |

Seguimos con el planteamiento de la ecuación de proporcionalidad:

$$\frac{a}{b}=\frac{c}{d}$$ En ella:

$a=i-0.04$

$b=0.03-0.04=-0.01$

$c=0-0.2668165=-0.2668165$

$d=-1.020332-0.2668165=-1.2871485$

De esta manera:

$$\frac{i-0.04}{-0.01}=\frac{-0.2668165}{-1.2871485}$$ $$i=\frac{-0.2668165}{-1.2871485}\ast{(-0.01)}+0.04=0.03792$$La tasa de interés es del 3.79% trimestre vencido.

Con esta tasa, la tasa nominal anual ($J=k*iv$) es $J=15.17$% y la efectiva anual, $ie=\left(1+iv\right)^k-1$, es $16.06$% E.A.

En la siguiente Figura 1.5, en perspectiva geométrica, se presentan los elementos para la interpolación lineal, apoyados en el concepto de semejanza de triángulos y en la ecuación de proporcionalidad que éste implica. La Tabla 1.1 no es más que la disposición en columnas de los valores de los ejes horizontal y vertical, respectivamente, del plano cartesiano (ver los valores de a, b, c y d; hacer clic sobre la figura).

₪ Valor Futuro

Continuamos con el estudio de las anualidades preguntándonos ahora por el valor futuro ($F$). El esquema del estudio sigue siendo la misma Figura 1.1. El valor futuro de la serie se calcula en el mismo lugar (ff) donde se halla la última anualidad (la última $A$). Para obtener la ecuación que nos permita realizar el cálculo, vamos a aprovechar resultados ya alcanzados. Recordemos que el valor futuro vencido pago único se calcula como:

Así mismo, ya sabes que:

$$P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n}\right]$$Ahora reemplacemos la segunda ecuación en la primera, y tenemos:

$$F=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n}\right]\left(1+i\right)^n$$ $$F=A\left[\frac{\left[\left(1+i\right)^n-1\right]\left(1+i\right)^n}{i{(1+i)}^n}\right]$$Cancelando $\left(1+i\right)^n$, la ecuación finalmente queda:

$$F=A\left[\frac{\left(1+i\right)^n-1}{i}\right] (1.7)$$La primera $A$ se ubica en $ff=1$ y su derrame es hasta la posición donde se ubicará el valor futuro. Veamos un ejemplo.

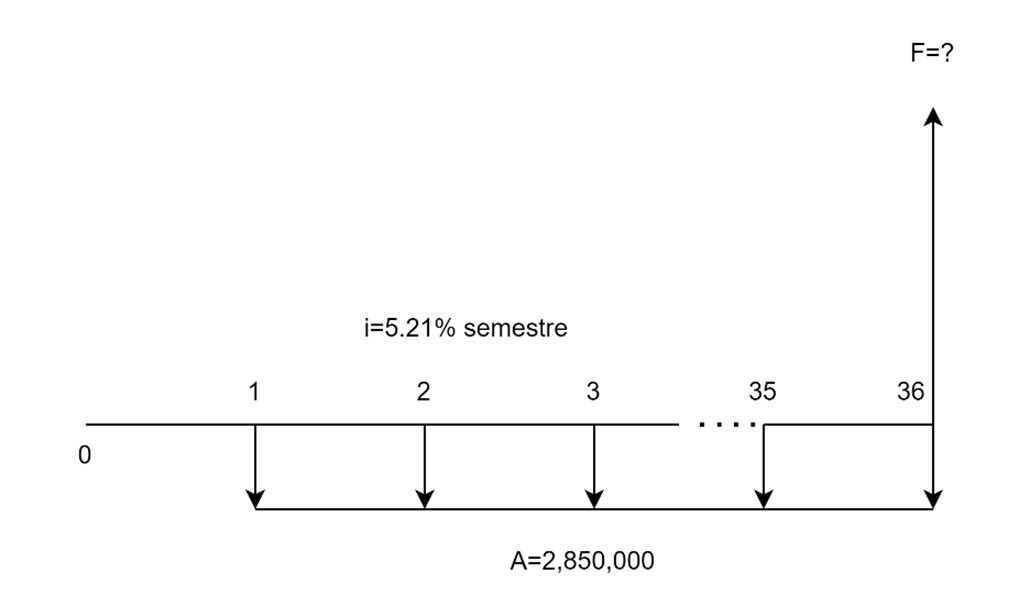

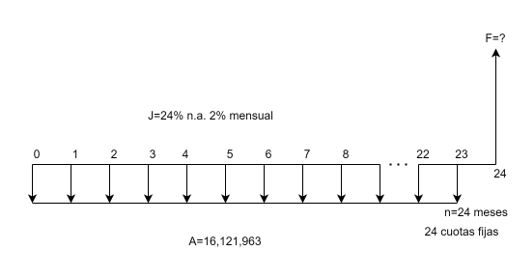

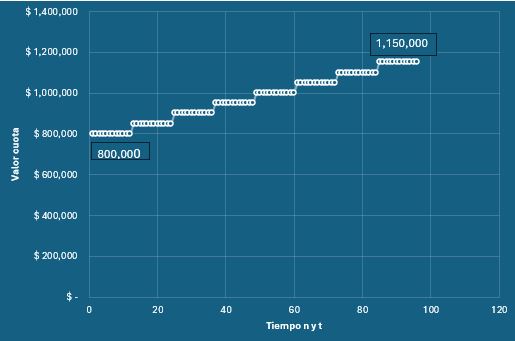

Ejercicio 1.5. Valor futuro de una anualidad vencida. Con el fin de tener recursos para la educación superior de su hijo, un padre de familia consignó durante 18 años la suma de $2,850,000 semestrales en un programa de ahorros que reconocía una tasa de interés 0.85% mensual. Hallar el valor acumulado al cabo de los 18 años.

Solución.

$F=?$

$A=2,850,000$

$i=0.85$% mensual

$n=18$ años

La tasa de interés es mensual y el plazo está dado en años, pero las cuotas se consignan cada semestre. Procedemos a realizar las transformaciones necesarias para resolver el ejercicio con la unidad de tiempo de la anualidad. Por ello, debemos hallar la tasa de interés semestral y el plazo convertirlo a semestres.

Para la tasa de interés, el asunto es pasar de una efectiva menor a una efectiva mayor. Esto es:

$ie=5.21$% semestral. El plazo, $n*k=18*2=36$ semestres.

El valor acumulado por el padre de familia es de:

$$F=2,850,000\left[\frac{\left(1+0.0521\right)^{36}-1}{0.0521}\right]=285,752,631.51$$Recordemos las características de esta anualidad. En primer lugar se trabaja bajo capitalización vencida. Es además convencional al tenerse pagos vencidos, finita pues son 36 consignaciones, y de carácter general al no coincidir el período de la tasa de interés con la unidad de tiempo de los pagos. En la ff=0 no hay anualidad, mientras que la última está ubicada en n=36, mismo lugar donde la fórmula ubica el valor F equivalente de la serie uniforme.

Con la ecuación (1.7) procedemos a determinar la fórmula para estimar la anualidad a partir de un valor futuro. Despejando $A$, tenemos:

$$A=F\left[\frac{i}{\ \left(1+i\right)^n-1}\right](1.8)$$La ecuación (1.8) convierte un valor futuro en serie uniforme, con derrame de pagos fijos desde el instante 1 hasta el sitio $n$ donde está ubicada $F$, como se ha indicado.

Resolvamos el siguiente ejemplo.

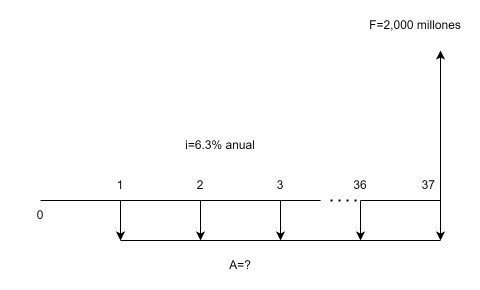

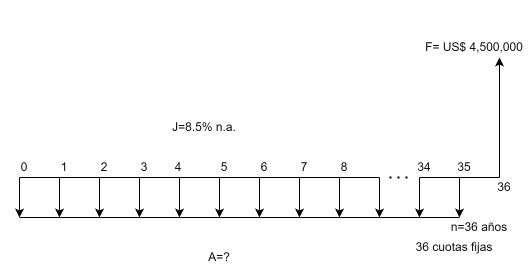

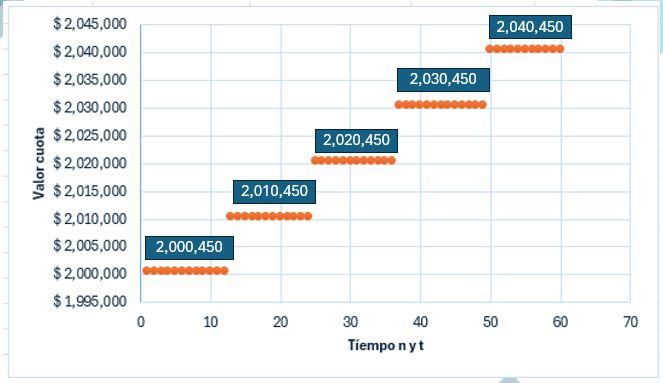

Ejercicio 1.6. Serie uniforme desde un valor futuro. Luego de terminar sus estudios de posgrado, un ingeniero financiero inicia su vida laboral a la edad de 25 años. Para su pensión de retiro, que en su caso es a los 62 años de edad, se vincula a un fondo privado para el manejo de sus ahorros durante 37 años. Si el ingeniero espera tener un ahorro de 2,000 millones de pesos al cabo de su vida laboral, ¿de cuánto debe ser la cuota fija anual de ahorro para lograr dicha meta, si el fondo ofrece un rendimiento del 6.3% anual? Ver Figura 1.7.

Solución.

$A=?$anual

$F=2,000$ millones de pesos

$i=6.3$% anual

$n=37$ años

Las variables tienen la misma unidad de tiempo, el año. Resolvemos directamente:

$$A=2,000,000,000\left[\frac{0.063}{\ \left(1+0.063\right)^{37}-1}\right]=14,067,153$$El lector ya podrá conjeturar sobre el ingreso anual que debe recibir el ingeniero financiero.

Estudiemos ahora el caso cuando n es la incógnita. Para ello, procedemos algebraicamente desde la fórmula (1.7), de la siguiente manera:

$$F=A\left[\frac{\left(1+i\right)^n-1}{i}\right]$$Y es igual a:

$$F=\frac{A}{i}\left[\left(1+i\right)^n-1\right]$$ $$\frac{Fi}{A}=\left(1+i\right)^n-1$$ $$\frac{Fi}{A}+1=\left(1+i\right)^n$$Tomando logaritmo natural a ambos lados de la igualdad:

$$ln\left[\frac{Fi+A}{A}\right]={ln\left(1+i\right)}^n$$ $$nln(1+i)=ln\left[\frac{Fi+A}{A}\right]$$Despejando $n$

$$n=\frac{ln\left[\frac{Fi+A}{A}\right]}{ln(1+i)} (1.9)$$O también

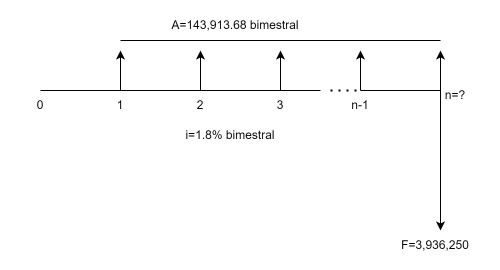

$$n=\frac{ln(Fi+A)-ln(A)}{ln(1+i)} (1.9.1)$$Ejercicio 1.7. El período $n$ desde un valor futuro. ¿En cuánto tiempo montos bimestrales de 143,913.68 pesos equivalentes a 3,936,250 pesos, genera renta del 1.8% bimestral?

Solución.

$n=?$

$A=143,913.68$ bimestral

$F=3,936,250$

$i=1.8$% bimestral

Ver la siguiente figura 1.8.

Con 1.9.1, tenemos:

$$n=\frac{ln(3,936,250*0.018+143,913.68)-ln(143,913.68)}{ln(1+0.018)}=38$$El plazo es de 38 trimestres. Se puede decir también que los 38 montos bimestrales de $143,913.68 equivalen a 3,936,250 pesos en 6.33 años

La interpolación para la tasa de interés i. Nos falta trabajar $i$ como variable dependiente. De nuevo igualamos a cero la fórmula (1.7) y nos orientamos con la determinación de un intervalo abierto que contenga al cero (-1,1).

Ejercicio 1.8. Interpolación lineal para i. Durante 2.5 años un carpintero artesanal recibió de un aserrador cinco rastras de maderaUna rastra de madera tiene dimensiones de 300 cm de largo* 50 cm de ancho * 10 cm de grueso semestrales para la elaboración de sus artesanías. Si al momento de recibir la última rastra, el carpintero cancela el equivalente a 30 rastras de madera, ¿qué tasa de interés en madera le reconoció al aserrador?

Solución.

$i=?$ semestral

$A=5$ rastra semestrales

$F=30$ rastras

$n=5$ semestres

Con:

$$\frac{F}{A}-\left[\frac{\left(1+i\right)^n-1}{i}\right]=0$$Ensayo #1: $i=5.0$%

$$\frac{30}{5}-\left[\frac{\left(1+0.05\right)^5-1}{0.05}\right]=0.4744$$Resultado diferente de cero. Realicemos un segundo ensayo subiendo la tasa.

Ensayo #2: $i=10$%

$$\frac{30}{5}-\left[\frac{\left(1+0.10\right)^5-1}{0.10}\right]=-0.1051$$Tenemos de nuevo un error, pero ya logramos un valor positivo y otro negativo como resultado de los ensayos. Procedemos a la interpolación. Ver Tabla 1.2

| $i$ | Ecuación |

|---|---|

| 0.10 | -0.1051 |

| $i=?$ | 0 |

| 0.05 | 0.4744 |

Con:

$a=i-0.10$

$b=0.05-0.10=-0.05$

$c=0-(-0.1051)=0.1051$

$d=0.4744-(-0.1051)=0.5795$

De esta manera:

$$i=\frac{0.1051}{0.5795}\ast{(-0.05)}+0.10$$ $$i=0.0909$$La tasa de interés es del 9.09% rastras de madera semestral vencido. Es aproximada porque se supone que los puntos hallados en los ensayos pertenecen a una línea recta, pero ecuación utilizada (1.7) no es ecuación de una línea recta.

Realicemos otro ejercicio para n, pero con algo adicional. Veamos el siguiente caso.

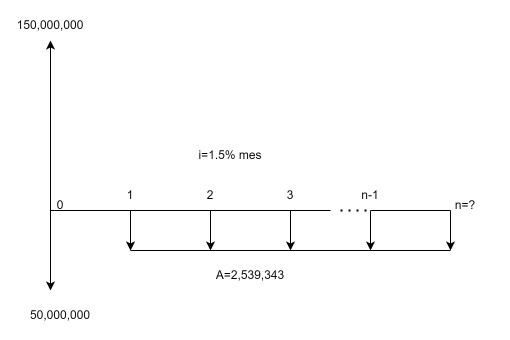

Ejercicio 1.9. El período $n$ con cuota inicial. Un vehículo con valor de 150 millones de pesos se adquiere con una cuota inicial de 50 millones y cuotas fijas mensuales de 2,539,343 al 1.5% mensual. ¿Cuántos pagos fijos son necesarios cancelar para saldar la deuda?

Solución.

$n=?$

$P=150,000,000$

Cuota inicial$=50,000,000$

$A=2,539,343$

$i=1.5$% mensual

En este ejercicio hay una cuota inicial de 50 millones. Ver Figura 1.9.

Iniciemos planteando la ecuación de valor del problema, ésta es:

$$150,000,000=50,000,000+2,539,343\left[\frac{\left(1+0.015\right)^n-1}{\left(1+0.015\right)^n*0.015}\right]$$Y es igual a:

$$150,000,000-50,000,000=2,539,343\left[\frac{\left(1+0.015\right)^n-1}{\left(1+0.015\right)^n*0.015}\right]$$Con este resultados y utilizando (1.6.1):

Se requieren de 60 cuotas fijas mensuales de $2,539,343

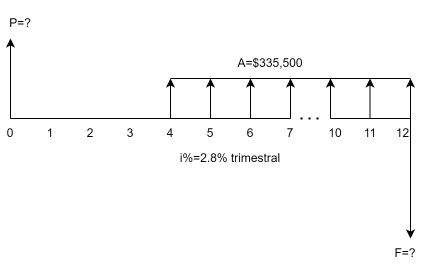

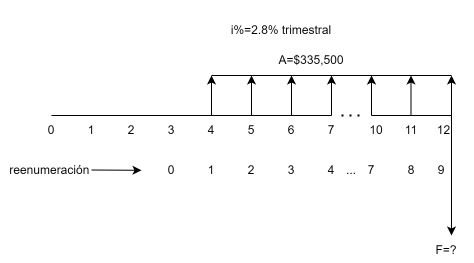

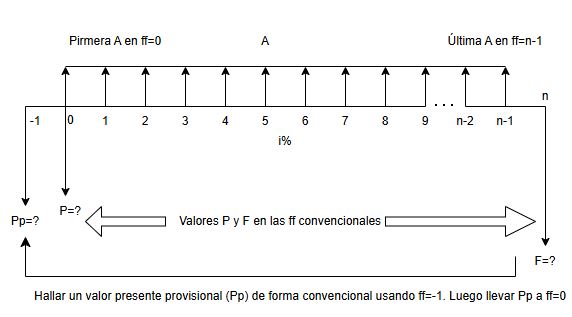

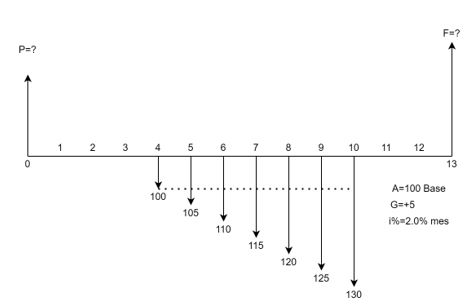

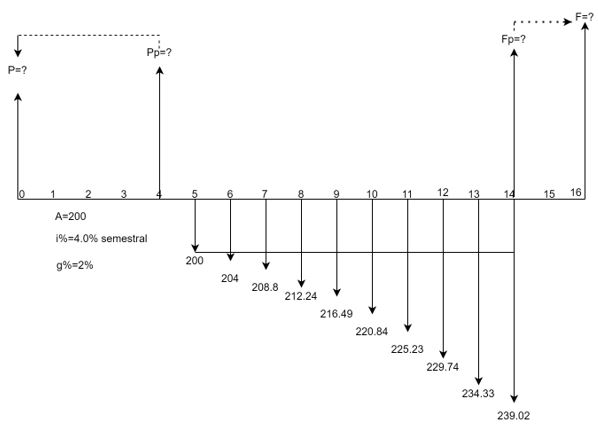

Continuando con el estudio de las anualidades con capitalización vencida, procedemos a abordar la situación de pagos diferidos o desplazados. Una anualidad es diferida cuando el primer pago de la serie uniforme se realiza en una fecha focal posterior al período uno (después de la ff=1); esto es, la serie de cuotas fijas inician su ocurrencia en cualquier instante posterior a ff=1.

En la anterior Figura 1.10 se observa una serie uniforme desplazada respecto al valor presente P. Los pagos inician en la ff=4 y terminan en 12, para una serie uniforme con un total de nueve cuotas fijas; mientras el valor P se halla ubicado en ff=0, en su situación convencional. La primera A no está ubicada un lugar a la derecha de P, en su ubicación convencional, sino desplazada o diferida a la fecha focal cuatro(ff=4).

En cambio, observamos en la misma Figura 1.10 que el valor F está ubicado en el mismo instante donde ocurre la última cuota fija (en ff=12), por ello podemos proceder con el cálculo del valor futuro como se explicó en el tema anterior, procedimiento que más adelante ilustramos con un ejemplo.

Para calcular el valor presente de la serie en Figura 1.10, debemos combinar dos ecuaciones ya estudiadas. En particular, requerimos de $P=\frac{F}{\left(1+i\right)^n}=F\left[\frac{1}{\left(1+i\right)^n}\right]$ y de $P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n}\right]$, recordando que $P$ en la segunda ecuación ubica el valor calculado de la serie un lugar a la izquierda de la primera $A$.

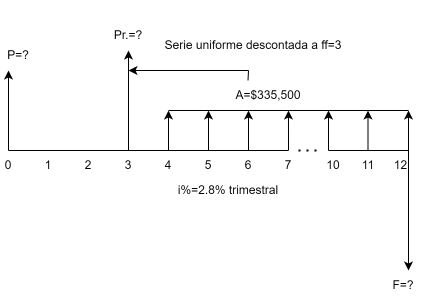

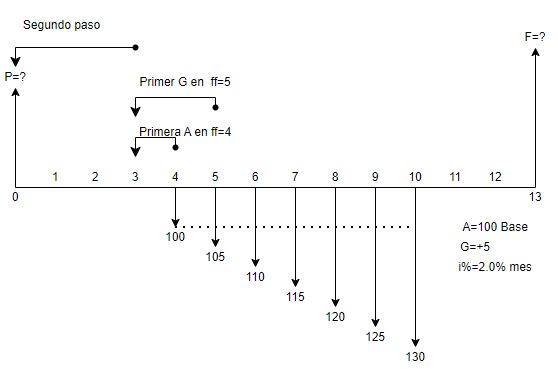

Solución. Procedemos en dos pasos:

Paso #1. Hallar un valor presente provisional ($Pr.$) un lugar a la izquierda de la primera $A$ (en ff=3). Ver Figura 1.11

Desplazándonos desde la última $A$ ubicada en $ff=12$ hasta la $ff=3$, donde calculamos Pr, tenemos un total de nueve pagos. En este sentido, para el cálculo correspondiente, $n=9$. Veamos

$$Pr=335,500\left[\frac{\left(1+0.028\right)^9-1}{{0.028\left(1+0.028\right)}^9}\right]$$$Pr=2,636,773.70$ pesos

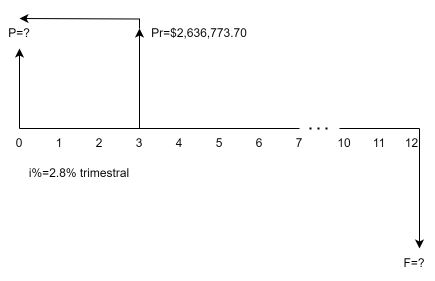

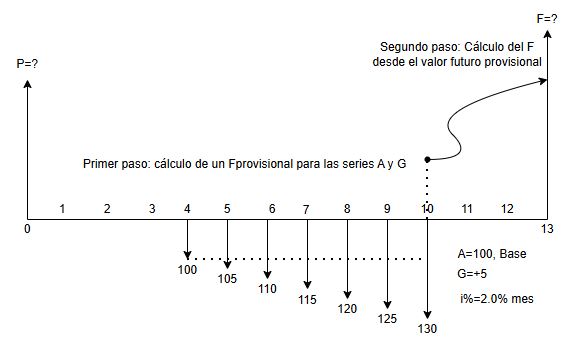

Paso #2. Hallar un valor presente P del valor provisional Pr. El problema ahora es como se representa en la Figura 1.12. En esta ocasión el $Pr$ lo asumimos como un valor futuro que debemos descontar desde $ff=3$ a cero. Para ello, hacemos un recorrido de derecha a izquierda de tres bimestres, esto es, $n=3$. Aplicando la ecuación del valor presente de un valor futuro pago único, tenemos:

$$P=2,636,773.70\left[\frac{1}{\left(1+0.028\right)^3}\right]=2,427,132.66$$En el paso #1, $n=9$ se obtiene por el recorrido en el diagrama de caja desde la última $A$ ubicada en $ff=12$ hasta un lugar a la izquierda de la primera $A$, hasta $ff=3$. En total, se hace un recorrido de nueve bimestres, o también sobre un total de nueve pagos.

En el paso #2, el valor $Pr$ es descontado a la ff=0, faltándose un recorrido en el tiempo de tres bimestres, $n=3$. Por lo tanto, el total del desplazamiento es de $9+3=12$ trimestres, que es el horizonte de tiempo total del problema.

En cada uno de los dos pasos hemos utilizado un valor diferentes para la $n$, sin utilizar un símbolo distinto en cada momento. En resumen, los pasos fueron:

$$P=2,636,773.70\left[\frac{1}{\left(1+0.028\right)^3}\right]$$ $$P=335,500\left[\frac{\left(1+0.028\right)^9-1}{{0.028\left(1+0.028\right)}^9}\right]\left[\frac{1}{\left(1+0.028\right)^3}\right]=2,427,132.66$$Nótese los distintos valores del exponente $n$. La ecuación general de equivalencia es:

. $$P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n}\right]\left[\frac{1}{\left(1+i\right)^n}\right] (1.10)$$En esta ecuación(1.10) y con la observación sobre sus valores, prestar atención a los valores de $n$ en cada uno de los pasos dados.

₪ Valor Futuro

Siguiendo con la misma Figura 1.10, en la que $F$ está ubicado en la misma fecha focal donde se halla la última $A$ (en ff=12), para realizar el cálculo del valor futuro procedemos a ubicarnos un lugar a la izquierda de la primera $A$.

La razón de la afirmación anterior está en que seguimos utilizando las ecuaciones de las series uniformes convencionales. Con respecto al tiempo, en total, tenemos un recorrido (desde $ff=3$ a $ff=12$) de nueve bimestres y una cantidad de nueve pagos, por ello $n=9$.

Para una mejor comprensión del problema ahora planteado, es recomendable realizar renumeración en el diagrama original, para identificar especialmente el valor de $n$. Ver la siguiente Figura 1.13.

Solución

Con la renumeración de la Figura 1.13 observamos que nos enfrentamos a un caso de serie uniforme convencional, por lo que directamente podemos utilizar la ecuación (1.7). Veamos:

$$F=335,500\left[\frac{\left(1+0.028\right)^9-1}{0.028}\right]=3,380,733.14$$El valor futuro en ff=12 de la serie uniforme diferida es de $3,380,733.14$ pesos.

Para constatar que los cálculos realizados son correctos, podemos trasladar (capitalizar) el valor presente obtenido anteriormente y hallar su valor futuro, en ff=12; o viceversa, el valor futuro de la Figura 1.13 descontarlo a ff=0 y obtener su valor presente. Realizando el primer procedimiento, tenemos:

$F=2,427,132.66\left(1+0.028\right)^{12}=3,380,733.14$. Igual valor futuro.

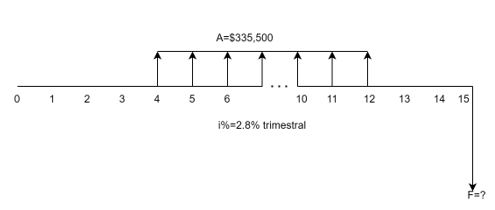

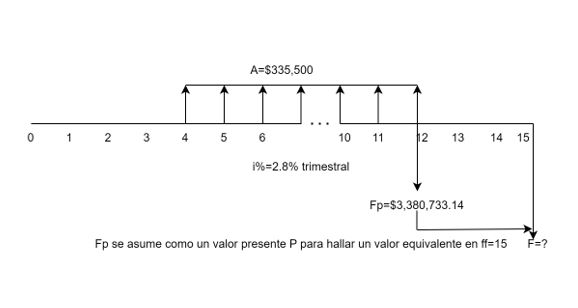

Ahora bien, si la situación del valor futuro es como se ofrece en la Figura 1.14, ya no se presenta una situación convencional y, por ello, no podemos utilizar directamente la ecuación (1.7) en su determinación. Estamos obligados a realizar dos pasos, dado que el valor futuro solicitado está desfasado.

Paso #1. Hallar un valor futuro provisional ($Fp$.) en fecha focal 12. Este paso ya lo realizamos, obteniendo un monto de $3,380,733.14$ pesos.

Paso #2. Asumir el valor futuro obtenido en la ff=12 como un valor presente, que debemos trasladar (capitalizar) a la ff=15, donde se hace la pregunta por F.

El cálculo del segundo paso es:

En consecuencia, los dos pasos dados son:

$$F=335,500\left[\frac{\left(1+0.028\right)^9-1}{0.028}\right]\left(1+0.028\right)^3=3,672,740,42$$De nuevo los exponentes, las $n$, son diferentes. La determinación de $n$ en cada paso es en el mismo sentido del caso para el valor presente. Empero, en esta ocasión utilizamos la ecuación $F=P\left(1+i\right)^n$, en el segundo paso y el exponente $n$ es igual al traslado en el tiempo que falta para llegar a la ff=15, del problema.

Por lo tanto, y en general, la ecuación de equivalencia es:

$$F={A\left[\frac{\left(1+i\right)^n-1}{i}\right]\left(1+i\right)}^n (1.11)$$Blank y Tarquin señalan lo necesario de una comprensión cabal de las fórmulas para el manejo de flujos de efectivos, que representamos en diagramas de caja o diagramas económico

La comprensión justa de como manipular los flujos de efectivos de diferentes situaciones financieras utilizando las ecuaciones estudiadas en este libro, ayudará al estudiante a enfrentar diferentes problemas financieros en su desempeño profesional, así como en la vida cotidiana.Los problemas que acompañan la aplicación de cada una de las fórmulas tienen el propósito de ilustrar algunas situaciones en este sentido.

Más adelante estudiaremos situaciones en las que experimentemos la aplicación de múltiples ecuaciones en la manipulación de flujos de efectivos más complejos. Por lo pronto estudiemos el siguiente ejercicio

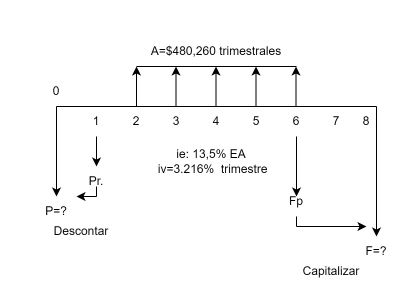

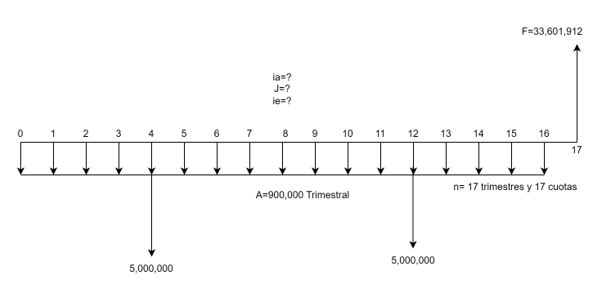

Ejercicio 1.10. Valor presente y valor futuro de serie uniforme diferida. Ante la competencia del e-commerce, establecimientos de comercio tradicionales desarrollan estrategias para mantener cautivos a sus clientes, tales como "lleve hoy y pague después". El almacén "Tecno-facto al día" otorgó un crédito comercial para ser cancelado en 5 cuotas trimestrales iguales de $480,260, cancelando la primera dentro de seis meses, a una tasa de interés del 13.5% efectiva anual. ¿De cuánto fue el crédito otorgado? Si el cliente decide cancelar todo el crédito con un pago único al cabo de dos años, ¿Cuánto debe cancelar?

Solución.

$P=?$

$F=?$

$A=480,260$

$ie=13.5$% EA

$iv=3.216$% trimestre, es la tasa periódica

El problema se representa en la Figura 1.16, con la que es más expedito la identificación de las $n$ y manejar correctamente las fórmulas

Para el valor presente, en el primer paso $n=5$ y el $Pr$ lo ubicamos en $ff=1$. Para el segundo paso, $n=1$ y con ello obtenemos el resultado final. Por lo tanto:

El resultado es $P=2,117,803.14$ pesos con un total de desplazamiento $n=5+1=6.$

En el valor futuro, para el primer paso $n=5$, y en el segundo $n=2$.

$$F=480,260\left[\frac{\left(1+0.03216\right)^5-1}{0.03216}\right]\left(1+0.03216\right)^2=2,728,207.85$$Al tiempo en el que no se hace pagos, sean estos de intereses, de abonos al capital adeudado, o de ambos, se le conoce como período de gracia. Éste es un tiempo en el que un deudor no hace pagos sobre su obligación (de intereses y/o capital). Sin embargo, lo anterior no significa que se le condonen, por ejemplo intereses, sino que estos se acumulan para ser cancelados en un momento posterior (se difiere el pago).

Las anualidades diferidas permiten manejar el valor del dinero en el tiempo bajo esta circunstancia de período de gracia. Veamos un caso.

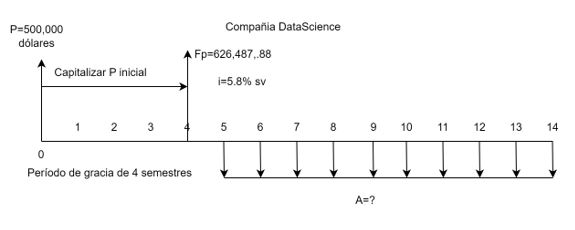

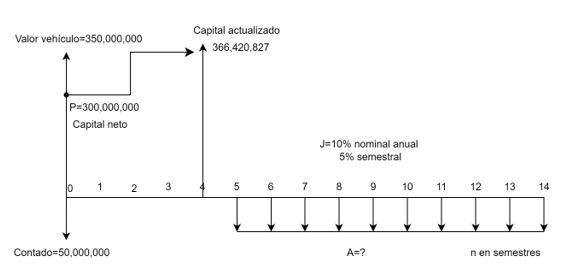

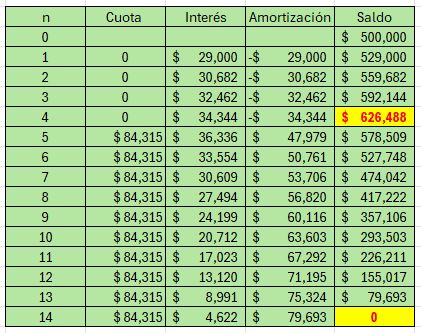

Ejercicio 1.11. Valor de serie uniforme diferida. Como medida para el fomento del emprendimiento de base tecnológica, la Administración Distrital creó un fondo de inversión de riesgo para apoyar con capital semilla a iniciativas empresariales en la ciudad.

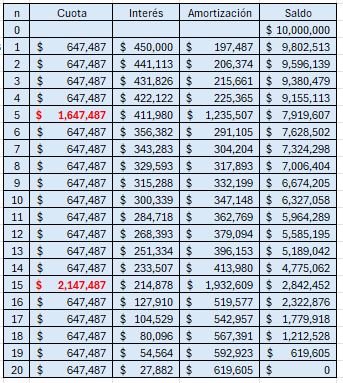

Es así como a la compañía "DataScience" se le otorga un crédito de fomentos por 500,000 dólares y un período de gracia de capital e intereses de dos años. La tasa de interés pactada es del 5.8% s.v., y pago de 10 cuotas semestrales fijas. Hallar el valor de la cuota.

Solución.

$A=?$

Período de gracias $=2$ años, igual a cuatro semestres

$i=5.8$% semestral

Número de cuotas fijas $=10$

$P=500,000$ dólares

La Figura 1.17 es la representación del problema. En ella se incluye un valor futuro provisional explicado con el desarrollo del ejercicio.

El período de gracia no significa condonación de deuda por intereses y de capital. Significa que se difiere el pago de éstos. Por ello en la Figura 1.17 no hay cuotas en los cuatro primeros semestres, equivalentes a los dos años de gracias. Es a partir del semestre cinco que inicia el pago de las diez cuotas semestrales iguales.

En el cálculo de las cuotas fijas, no podemos utilizar el capital inicial de 500,000 dólares, sino que debemos actualizar su valor, buscando un monto equivalente en la $ff=4$, que capitalice los intereses de los dos años de gracias, esto es, debemos hallar un valor futuro equivalente del capital inicial con fecha focal cuatro (de un $Fp$ ubicado un lugar a la izquierda de la primera $A$). Es decir:

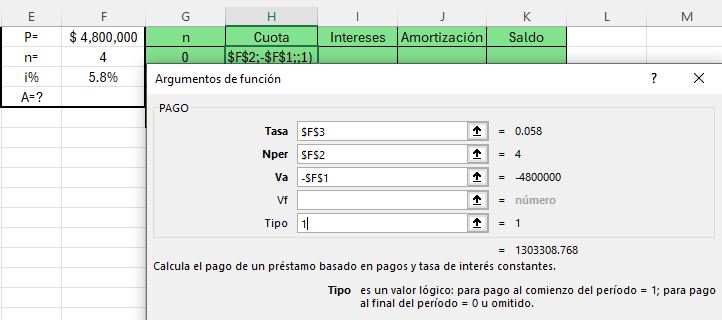

$Fp=500,000\left(1+0.058\right)^4=626,487.88$ dólares, valor incluido en la Figura 1.17. Este valor futuro provisional, en segundo lugar, es identificado como un valor presente (el $P$ actualizado), requerido para hallar la serie uniforme.

La cuota fija por pagar asciende a: $$A=626,487.88\left[\frac{\left(1+0.058\right)^{10}0.058}{\left(1+0.058\right)^{10}-1}\right]=84,314.91$$

En resumen, el procedimiento es:

$$A=500,000\left(1+0.058\right)^4\left[\frac{\left(1+0.058\right)^{10}0.058}{\left(1+0.058\right)^{10}-1}\right]=84,314.91$$En general, tenemos:

$$A=P\left(1+i\right)^n\left[\frac{\left(1+i\right)^{n}i}{\left(1+i\right)^{n}-1}\right](1.12)$$De nuevo señalemos la necesidad de identificar correctamente las enes ($n$) en cada paso. En el primer paso tenemos a n=4 y en el segundo n=10, con un total de 14 semestres involucrados en el problema y el pago de 10 cuotas fijas de $84,314.91 dólares semestrales.

Al actualizar el capital para hallar las pagos fijos, constatamos que la expresión período de gracia no significa condonación de deuda, es diferir a valor equivalente los pagos de la obligación.

Una anualidad es perpetua cuando la serie de pagos, sean estos de ingresos o egresos, no tiene un último pago. Esta característica la sintetizamos indicando que $n$ tiende a infinito ($n\rightarrow\infty$).

Cuando se planean inversiones en proyectos productivos que tiene larga vida útil, tales como las obras públicas (centrales eléctricas, carreteras y puentes, suministro de agua potable y alcantarillado, etc.) o inversiones financieras con horizontes muy amplios (fondos permanentes), un método adecuado para el manejo de sus fondos y flujos de efectivo es la anualidad perpetua.

Si un fondo de inversión garantiza a perpetuidad la suma de 5,000 dólares trimestrales a un costo de oportunidad de 8.5% efectivo anual ¿De cuánto es el monto invertido en el fondo? Ahora bien, un capital de 1,000 millones de pesos al 8.9% efectivo anual ¿Qué renta perpetua mensual generaría? Estas son preguntas típicas que responderemos con el tema de las anualidades perpetuas.

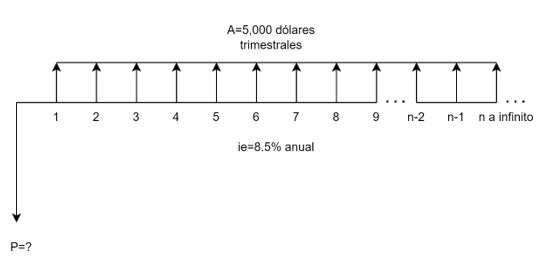

Por lo pronto obtengamos la fórmula para hallar el valor presente de una anualidad perpetua. Para ello observar la Figura 1.18.

Desde la ecuación (1.4) tenemos:

$$P=\frac{A}{i}\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^n}\right]$$Aplicando propiedad distributiva

$$P=\frac{A}{i}\left[\frac{\left(1+i\right)^n}{\left(1+i\right)^n}-\frac{1}{\left(1+i\right)^n}\right]$$Siendo igual a:

$$P=\frac{A}{i}\left[1-\frac{1}{\left(1+i\right)^n}\right]$$Ahora con $n\rightarrow\infty$

La anterior ecuación es:

$$P=\frac{A}{i}\left[1-\frac{1}{\left(1+i\right)^\infty}\right]$$En el factor $\frac{1}{\left(1+i\right)^\infty}$, si $n\rightarrow\infty$, entonces éste tiende a cero; por ello:

$$P=\frac{A}{i}\left[1-0\right]$$ $$P=\frac{A}{i} (1.13)$$Resolvamos la pregunta sobre el monto invertido en el fondo.

Solución.

$P=?$

$A=5,000$ dólares

$ie=8.5$% E.A.

$iv=2.06$% trimestre

Se halla la tasa periódica trimestral de la efectiva anual, aplicando el caso de efectiva mayor a efectiva menor. El valor de $P$ es:

$$P=\frac{5,000}{0.0206}=242,667$$En el fondo hay invertidos 242,667 dólares.

Ahora pasemos a resolver la segunda inquietud, sobre la renta perpetua anual. Desde (1.13) despejamos $A$ y obtenemos:

$$A=P*i (1.14)$$La ecuación (1.14) indica que perpetuamente se recibe una renta igual a los rendimientos de un capital $P$ determinados con una tasa de interés fija $i$.

Solución

$A=?$

$P=1,000$ millones

$ie=8.9$% E.A.

Debemos hallar la tasa periódica, en este caso mensual. Aplicando el caso de efectiva mayor a efectiva menor, ésta es: $iv=0.714$%

Por lo tanto:

$$A=1,000*0.00714=7,130,287$$Se recibe una renta mensual perpetua de $7,130,287 pesos

Ejercicio 1.12. Anualidad Perpetua. Un fondo privado de pensiones, régimen de ahorro individual, pensionó a un usuario con una prima mensual de $4,500,000 a perpetuidad. Si el fondo reconoce una tasa de interés del 3% efectiva anual real ¿De cuánto fue el capital ahorrado por el usuario en su vida laboral? Suponga una inflación anual del 9%.

Solución.

Observamos que los porcentajes son anuales y la cuota fija mensual.

Por ello es necesario realizar ajustes a los datos, como se estudió en el capítulo 4 del Vol. 1. En particular, se requiere determinar la tasa de interés periódica mensual, para resolver el ejercicio. Los datos son:

$A=4,500,000$ de pesos

$\pi=9$% anual

${\rm ie}^\pi=3$% efectiva anual real

Realizando los cálculos, con estos datos tenemos que la tasa efectiva anual es $ie=12.27$%, la tasa nominal anual mes vencido es $J=11.63$%, y por último la tasa de interés periódica mes vencido es $iv=0.969$%. Como la anualidad perpetua es mensual, debemos utilizar esta última tasa en el cálculo. El resultado es:

$$P=\frac{A}{i}=\frac{4,500,000}{0.0097}=464,330,718$$El pensionado por el fondo privado logró ahorrar la suma de $464,330,178$ pesos. A una tasa de interés del $0.969$% compuesto mes vencido, podrá retirar como máximo al final de cada mes por siempre (a perpetuidad) la suma de $4,500,000$ pesos.

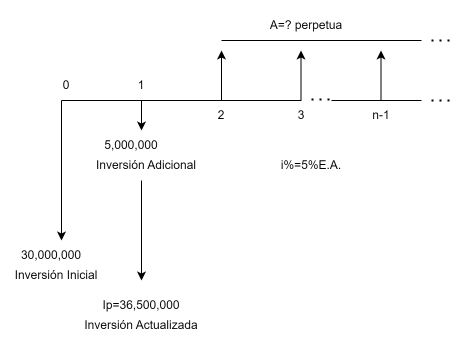

Ejercicio 1.13. Actualización del capital y Anualidad Perpetua. La acción comunal de la vereda la María del municipio de Yolombó (Antioquia) realizará obras de modernización de la maquinaria y equipos en el acueducto veredal, debido a las interrupciones frecuentes en el suministro de agua potable presentadas en los últimos años.

En su ejercicio estimaron una inversión inicial de 30 millones de pesos y, para poner a punto el suministro de agua, consideraron una inversión adicional de 5 millones de pesos acumulados al final del año uno, momento en que reiniciarían la operación. Si la Junta de la acción comunal estima el rendimiento bruto sobre la inversión total en 5%E.A. como mínimo, ¿De cuánto es el monto del valor anual que espera recibir la Junta como ingreso mínimo a perpetuidad?

Solución.

Inversión inicial=$30,000,000$ de pesos

Inversión adicional=$5,000,000$ de pesos

$i=5$% E.A.

Se presenta una inversión inicial en la $ff=$ y otra adicional en la $ff=1$, ver Figura 1.19. Como primer paso se debe actualizar la inversión del proyecto, para la $ff=1$; es hallar una valor equivalente al final del año uno. Si $Ip$ es la inversión del proyecto actualizada, su monto es:

$$Ip=30,000,000\left(1+0.05\right)+5,000,000=36,500,000$$Este monto de $36,500,000$ pesos, es la inversión total del proyecto a valor equivalente al final del año uno.

El segundo paso es hallar la anualidad perpetua; ésta es:

$$A=36,500,000*0.05=1,825,000$$

Los ingresos anuales son equivalentes a 1,825,000 pesos anuales "para siempre", al suministrar el agua potable a los actuales usuarios del servicio.

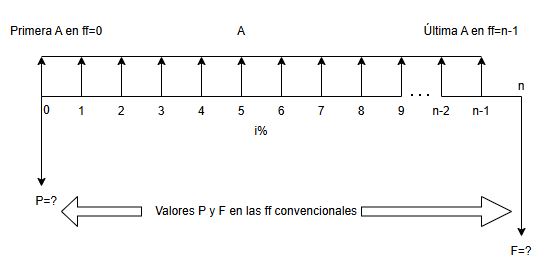

Continuando con el estudio de las series uniformes con capitalización vencida, procedemos a tratar el caso de las anualidades con pago anticipado, esto es, aquella situación en la que el primer pago (ingreso o egreso de efectivo fijo) se presenta en la fecha focal cero (la primera A se ubica en $ff=0$). El derrame de las cuotas fijas inicia, no en $ff=1$ como en las convencionales, sino en $ff=0$ o tiempo presente como también se le denomina. Ver figura 1.20

En dicha figura el derrame de $A$ se extiende hasta el instante de tiempo $n-1$. Por ejemplo, si debemos pagar diez cuotas fijas y la primera la realizamos en el presente (ff=0), en consecuencia el último pago lo realizaremos en $n=9$ (ff=n-1). Es claro entonces que lo anticipado se refiere al pago o cuota fija, no la capitalización, que sigue siendo vencida.

Como consecuencia de seguir aplicando el modelo de capitalización vencida, debemos observar además que tanto el valor presente de la serie uniforme, como su valor futuro, se determinan en los mismos lugares en el tiempo del caso convencional. Esto es $P$ en ff=0 y $F$ en ff=n.

Presentaremos dos procedimientos para hallar el valor presente equivalente de la serie representada en la Figura 1.20. Estos modelos son base para nuevas situaciones financieras, como son el valor futuro, la anualidad, la tasa de interés y el plazo (o número de cuotas).

Los procedimientos son desarrollados siguiendo al profesor Meza Orozco.

Método 1.

En la Figura 1.20, la primera $A$ ya está ubicada en ff=0 o en tiempo presente. Debemos por lo tanto descontar al presente el resto de las anualidades en una cantidad total de $n-1$. Centrados en el resto de la serie, encontramos la primera $A$ en $ff=1$ y se extiende el derrame hasta $ff=n-1$, es decir, se ha identificado una serie uniforme convencional desde $n=1$ hasta $n-1$. Lo interesante de esta identificación es la posibilidad de aplicar directamente la ecuación (1.4) para hallar el valor presente de esta parte de la Figura 1.20. Con estas observaciones, el modelo de valor para la Figura 1.20 es: $$P=A+A\left[\frac{\left(1+i\right)^{n-1}-1}{i\left(1+i\right)^{n-1}}\right](1.15)$$Ahora, factorizando $A$, la ecuación queda como:

$$P=A\left[1+\frac{\left(1+i\right)^{n-1}-1}{i\left(1+i\right)^{n-1}}\right](1.16)$$Con los modelos (1.15) o (1.16) podemos calcular a valor equivalente, el monto presente de una serie uniforme con capitalización vencida y pago anticipado. Sin embargo, y dado el propósito pedagógico de este libro, la invitación a comprender los procesos lógico-matemáticos de los modelos, nos dirigimos a simplificar la ecuación (1.16).

Procedemos a realizar la suma de la expresión dentro del corchete de (1.16), con $i\left(1+i\right)^{n-1}$ como común denominador.

.Tenemos por lo tanto:

$$P=A\left[\frac{{i\left(1+i\right)^{n-1}+\left(1+i\right)}^{n-1}-1}{i\left(1+i\right)^{n-1}}\right]$$Tomando factor común $\left(1+i\right)^{n-1}$:

$$P=A\left[\frac{\left(1+i\right)^{n-1}(1+i)-1}{i\left(1+i\right)^{n-1}}\right]$$Igual base se suman exponentes:

$$P=A\left[\frac{\left(1+i\right)^{n-1+1}-1}{i\left(1+i\right)^{n-1}}\right]$$Por lo tanto:

$$P=A\left[\frac{\left(1+i\right)^n-1}{i\left(1+i\right)^{n-1}}\right](1.17)$$Ejercicio 1.14. Valor presente de anualidad anticipada. Un concesionario de la ciudad le ofrece a un cliente la posibilidad de adquirir un vehículo último modelo por medio del pago de sesenta cuotas mensuales fijas de 6,425,103.41 pesos, con cuota anticipada, financiado al 1.3% mensual. ¿Cuánto vale el vehículo de contado? Resolver con (1.15), (1.16) y (1.17).

Solución.

$P=?$

$A=6,425,103.41$

$n=60$

$i=1.3$% mes

Con (1.15)

$$P=6,425,103,41+6,425,103.41\left[\frac{\left(1+0.013\right)^{60-1}-1}{0.0130\left(1+0.013\right)^{60-1}}\right]$$ $$P=6,425,103.41+6,425,103.41\left[41.02266998\right]$$ $$P=6,425,103.41+263,574,896.59=270,000,000$$Con (1.16)

$$P=6,425,103.41\left[1+\frac{\left(1+0.013\right)^{60-1}-1}{0.013\left(1+0.013\right)^{60-1}}\right]$$ $$P=6,425,103.41\left[42.02266998\right]=270,000,000$$Con (1.17)

$$P=6,425,103.41\left[\frac{\left(1+0.013\right)^{60}-1}{0.013\left(1+0.013\right)^{60-1}}\right]$$ $$P=6,425,103.41\left[42.02266998\right]=270,000,000$$De contado, el vehículo vale 270 millones de pesos.

Método 2.

En la siguiente Figura 1.21 se presenta el segundo método del profesor Meza Orozco. Se desarrolla en dos pasos que describimos a continuación.

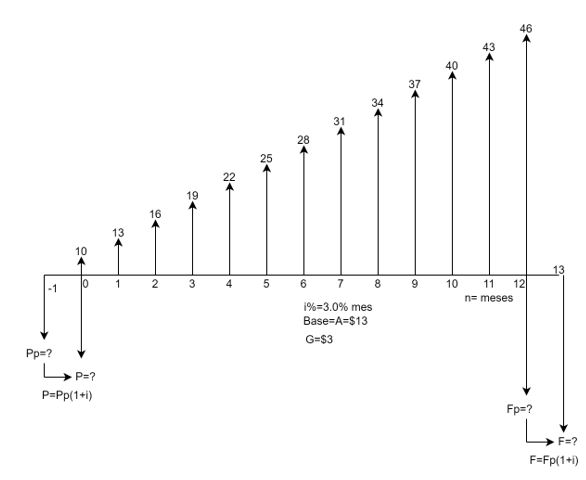

El primer paso es ubicarnos en una fecha focal anterior al presente (de cero) representada por menos uno (-1), y calcular allí un valor presente provisional (Pp), esto es, en ff=-1.

La conveniencia de este artificio es representar la serie uniforme anticipada como serie convencional, y aplicar directamente la ecuación (1.4) para hallar el valor presente provisional. El exponente de la ecuación, pasa de (n-1) a ser n. Por lo tanto, el paso uno es:

$$Pp=A\left[\frac{\left(1+i\right)^n-1}{i\left(1+i\right)^{n}}\right]$$

El segundo paso es trasladar el valor Pp calculado a la fecha focal cero y así hallar el valor presente $P$ como solución al problema. Para ello, Pp es un valor presente que llevamos al futuro con n=1. Por ello:

$$F=Pp\left(1+i\right)^n$$ $$F=Pp\left(1+i\right)^1$$De esta manera, el valor presente se determina como:

$$P=A\left[\frac{\left(1+i\right)^n-1}{i\left(1+i\right)^{n}}\right]*(1+i)(1.18)$$Resolvamos ahora el mismo problema 1.14. Tenemos:

$$P=6,425,103.41\left[\frac{\left(1+0.013\right)^{60}-1}{0.013\left(1+0.013\right)^{60}}\right]*(1+0.013)$$Es decir:

$$P=6,425,103,41(41.48339)(1+0.013)=270,000,000$$Arrojando igual resultado de 270 millones de pesos.

Ahora bien, (1.18) la simplificamos de la siguiente manera: $$P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^n\left(1+i\right)^{-1}}\right]$$Aplicando propiedad de exponentes:

Resultado que es la misma ecuación (1.17), modelo que será utilizando en adelante en el libro.

la anualidad. Obtengamos ahora la manera de hallar la serie uniforme finita con pago anticipado. Para ello solo es necesario despejar $A$ de (1.17).

La solución es:

$$A=P\left[\frac{i\left(1+i\right)^{n-1}}{\left(1+i\right)^n-1}\right](1.19)$$Ejercicio 1.15. Anualidad anticipada de un valor presente. En la ejecución de un proyecto productivo, los socios se comprometieron a financiar la inversión hasta la puesta en operación de la iniciativa, por valor de 5 millones de dólares. Dado que la inversión se ejecuta en horizonte de cinco años, los socios acuerdan el pago de una cuota fija anual bajo modalidad anticipada. Determinar el valor de la cuota fija si los socios comparten un costo de oportunidad de 8.3% anual.

Solución.

$A=?$

$P=5,000,000$ de dólares

$n=5$ años

$i=8.3$% anual

Solución para n. Procedemos a despejar $n$ de la ecuación (1.17), que iniciando extrayendo $i$ del corchete, tenemos:

Multiplicando a ambos lados de la igualdad por $\frac{i}{A}$, resulta:

$$\frac{Pi}{A}=\left[\frac{\left(1+i\right)^n-1}{\left(1+i\right)^{n-1}}\right]$$Aplicando propiedad distributiva al lado derecho de la igualdad, obtenemos:

$$\frac{Pi}{A}=\frac{\left(1+i\right)^n}{\left(1+i\right)^{n-1}}-\frac{1}{\left(1+i\right)^{n-1}}$$Y es igual a:

Es decir:

$$\frac{Pi}{A}=(1+i)-\frac{(1+i)}{\left(1+i\right)^n}$$Tomando factor común $(1+i)$:

$$\frac{Pi}{A}=(1+i)\left[1-\frac{1}{\left(1+i\right)^n}\right]$$Esto es:

$$\frac{Pi}{A(1+i)}=1-\frac{1}{\left(1+i\right)^n}$$Y es igual a:

$$\frac{Pi}{A(1+i)}-1=-\frac{1}{\left(1+i\right)^n}$$Multipliquemos la anterior igualdad por $-1$

$$1-\frac{Pi}{A(1+i)}=\frac{1}{\left(1+i\right)^n}$$Por lo que:

$$\frac{A(1+i)-Pi}{A(1+i)}=\frac{1}{\left(1+i\right)^n}$$En consecuencia:

$$\frac{A(1+i)-Pi}{A(1+i)}*\left(1+i\right)^n=1$$Así mismo

$$\left(1+i\right)^n=\frac{A(1+i)}{A(1+i)-Pi}$$Apliquemos logaritmo natural a ambos lados de la igualdad:

$${ln\left(1+i\right)}^n=ln\left[\frac{A(1+i)}{A(1+i)-Pi}\right]$$Al aplicar propiedad de logaritmos al lado izquierdo de la igualdad resulta la siguiente expresión:

$$nln(1+i)=ln\left[\frac{A(1+i)}{A(1+i)-Pi}\right]$$Y es igual a:

$$n=\frac{ln\left[\frac{A(1+i)}{A(1+i)-Pi}\right]}{ln(1+i)}(1.20)$$Al numerador del lado derecho de la igualdad, que es una división, podemos aplicar la propiedad logarítmica de la división.

Por lo tanto, la ecuación anterior es igual a:

$$n=\frac{ln\left[A(1+i)\right]-ln\left[A(1+i)-Pi\right]}{ln(1+i)}(1.20.1)$$Ejercicio 1.16. El cálculo de n bajo anualidad anticipada. Los socios del proyecto productivo del ejercicio anterior previeron dificultades financieras para cumplir con la programación de la cuota anticipada número cinco. Por ello, oportunamente gestionaron un crédito por el valor de 1,165,466 dólares para ser cancelado por medio de cuotas fijas anticipadas semestrales de 172,367.81 dólares al 10.52% E.A. Bajo este acuerdo financiero, ¿cuántas cuotas semestrales deben cancelar los socios?

Solución.

$n=?$

$P=1,165,466$ dólares

$A=172,367.81$ dólares

$ie=10.52$% E.A.

$iv=5.12$% semestral (tasa de interés $i$ periódica)

Se debe cancelar ocho cuotas iguales por el valor indicado.

El caso de la tasa de interés. En la ecuación (1.17) no es posible despejar la tasa de interés $i$, por ello, de nuevo acudimos a la interpolación lineal.

Ante alguna duda sobre el procedimiento con esta operación matemática, invitamos al lector a revisar el tema en el anexo a este libro.

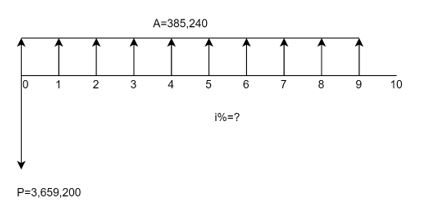

Ejercicio 1.17. La tasa de interés bajo anualidad anticipada. ¿Qué tasa de interés hace equivalente el egreso de $3,659,200$ pesos con el flujo de ingresos mensuales representado por la serie uniforme $A=385,240$ pesos de la siguiente Figura 1.22?

Solución.

Iniciamos planteando el asunto desde la ecuación (1.17); esto es, igualándola a cero:

$$3,659,200=385,240\left[\frac{\left(1+i\right)^{10}-1}{{i\left(1+i\right)}^{10-1}}\right]$$ $$\frac{3,659,200}{385,240}=\left[\frac{\left(1+i\right)^{10}-1}{{i\left(1+i\right)}^{10-1}}\right]$$ $$9.49849445-\left[\frac{\left(1+i\right)^{10}-1}{{i\left(1+i\right)}^9}\right]=0$$Continuamos con los ensayos. Ensayo #1. $i=1.0$%

$$9.49849445-\left[\frac{\left(1+0.01\right)^{10}-1}{{0.01\left(1+0.01\right)}^9}\right]=-0.067523$$Valor de la ecuación diferente de cero. Por ello, $i\neq 1.0$%. Ensayo #2. $i=2.0$%

$$9.49849445-\left[\frac{\left(1+0.02\right)^{10}-1}{{0.02\left(1+0.02\right)}^9}\right]=0.336258$$Valor de la ecuación diferente de cero. Por ello, $i\neq 2.0$%. Sin embargo, como cero está contenido entre $-0.67523$ y $0.336258$, la tasa de interés $i$ debe estar entre 1% y 2%.

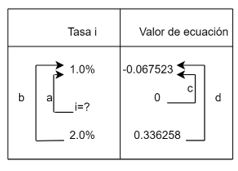

Hagamos la disposición de los datos en una tabla y realicemos la interpolación. Ver figura 1.23

Los valores para establecer la ecuación de proporcionalidad son:

$a=i-0.01$

$b=0.02-0.01=0.01$

$c=0-(-0.067523)=0.067523$

$d=0.336258-(-0.067523)=0.403781$

Desde estos valores y con $\frac{a}{b}=\frac{c}{d}$ tenemos:

$$\frac{i-0.01}{0.01}=\frac{0.067523}{0.403781}$$ $$i=\frac{0.067523}{0.403781}*0.01+0.01$$ $$i=0.1672*0.01+0.01=0.011672$$La tasa de interés es del 1.167% mensual, recordado que este método ofrece un resultado aproximado.

₪ Valor futuro de serie uniforme anticipada

Para iniciar este tema, invitamos al lector a regresar a la Figura 1.20 y observe la ubicación de $F$. La variable $F$ está ubicado en la $ff=n$. Ahora bien, si con la ecuación (1.17) hallamos el valor presente ($P$) de esa serie uniforme anticipada, es correcto entonces utilizar este valor $P$ para hallar el valor futuro en la fecha focal n, utilizando para ello la fórmula del valor futuro pago único vencido. Es decir:

Desde esta intuición, procedemos a deducir la ecuación del valor futuro pretendido.

Como:

$$P=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^{n-1}}\right]$$Es cierto que $F=P\left(1+i\right)^n$ también es igual a:

$$F=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^{n-1}}\right]\left(1+i\right)^n$$Ecuación que perfectamente calcula el valor futuro deseado. Empero la podemos simplificar de la siguiente manera:

$$F=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^{n-1}\ \left(1+i\right)^{-n}}\right]$$Igual base se suman exponentes.

$$F=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^{n-1-n}\ }\right]$$ $$F=A\left[\frac{\left(1+i\right)^n-1}{{i\left(1+i\right)}^{-1}\ }\right]$$ $$F=A\left[\frac{\left(1+i\right)^n-1}{i}\right](1+i)$$Resultando finalmente:

$$F=A\left[\frac{\left(1+i\right)^{n+1}-(1+i)}{i}\right](1.21)$$En el ejercicio 1.14 se obtuvo como valor presente la suma de 270 millones de pesos, siendo el valor de contado del vehículo último modelo que paga 60 cuotas fijas bajo forma anticipada de 6,424,103.41 pesos al 1.3% mensual.

El valor futuro del vehículo, desde el valor de contado, es:

$$F=270,000,000\left(1+0.013\right)^{60}=\ 586,044,353.33$$Y con el modelo (1.21) es igual a:

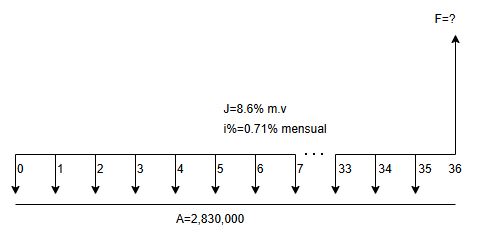

$$F=6,424,103.41\left[\frac{\left(1+0.013\right)^{60+1}-(1+0.013)}{0.013}\right]$$ $$F=6,424,103.41*91.31166088=586,044,353.33$$Ejercicio 1.18. Valor futuro anualidad anticipada. Un inversionista estuvo ahorrando durante tres años la suma de 2,830,000 pesos al inicio de cada mes con el fin de lograr una meta de capital. El fondo de inversiones que recibe los depósitos le garantiza una tasa del 8.6% m.v. por sus ahorros. ¿Cuál será el monto alcanzado por el inversionista al cabo de los tres años?

Solución.

$A=2,830,000$

$n=3$ años, equivalentes a 36 meses

$J=8.6$% m.v

$iv=0.7166$% mensual, es la tasa de interés periódica

$F=?$

Ver la representación gráfica en la siguiente Figura 1.24

En total son 36 cuotas iguales, realizando la primera en $ff=0$ y la última en $ff=35$. El valor futuro se calcula en $ff=36$, por la razón ya antes mencionada

$$F=2,830,000\left[\frac{\left(1+0.007166\right)^{36+1}-(1+0.007166)}{0.007166}\right]$$ $$F=2,830,000*41.19758=116,589,155.55$$₪ La anualidad desde el futuro anticipado

De la ecuación(1.21) despejamos $A$ y obtenemos:

$$A=F\left[\frac{i}{\left(1+i\right)^{n+1}-(1+i)}\right](1.22)$$Dicha fórmula permite convertir un valor futuro en serie uniforme, iniciando el derrame de las $A$ en la $ff=0$ hasta un lugar antes de la posición o fecha focal de $F$, como se puede observar de nuevo en la Figura 1.24

Ejercicio 1.19. Anualidad anticipada desde un valor futuro. En diez años se logró acumular un capital de 850.000 dólares, mediante depósitos iguales al inicio de cada trimestre y tasa de interés del 18% E.A. Hallar el monto del depósito trimestral.

Solución.

$A=?$

$F=850,000$ dólares

$ie=18$% E.A.

$n=10$ años, equivalentes a 40 trimestres

Debemos hallar la tasa periódica, de efectiva mayor a efectiva menor. La tasa es $iv=4.22$% trimestral

Con (1.22), tenemos:

$$A=850,000\left[\frac{0.0422}{\left(1+0.0422\right)^{40+1}-(1+0.0422)}\right]=8,147.18$$La ecuación para n desde la fórmula de valor futuro. Desde (2.21) planteamos que:

Así mismo:

$$\frac{Fi}{A}=\left[\left(1+i\right)^{n+1}-(1+i)\right]$$En consecuencia:

$$\frac{Fi}{A}+(1+i)=\left(1+i\right)^{n+1}$$Por lo que:

$$\frac{Fi+A(1+i)}{A}=\left(1+i\right)^{n+1}$$O también

$$\left(1+i\right)^{n+1}=\left[\frac{Fi+A(1+i)}{A}\right]$$Tomando logaritmo natural en ambos lados de la igualdad anterior, tenemos:

Operando algebraicamente:

$$(n+1)ln(1+i)=ln\left[\frac{Fi+A(1+i)}{A}\right]$$ $$(n+1)=\frac{ln\left[\frac{Fi+A(1+i)}{A}\right]}{ln(1+i)}$$ $$n=\frac{ln\left[\frac{Fi+A(1+i)}{A}\right]}{ln(1+i)}-1 (1.23)$$Y es igual a:

$$n=\frac{ln\left[Fi+A(1+i)\right]-ln\left[A\right]}{ln(1+i)}-1 (1.23.1)$$Ejercicio 1.20. El cálculo de n desde un valor futuro. Una compañía desea invertir en un proyecto de infraestructura vial, por medio de una serie de pagos semestrales anticipados de 2,519,343 de dólares al 12% nominal anual mes vencido y alcanzar un monto total de 100 millones de dólares en n años . ¿Cuántas cuotas anticipadas debe depositarse para alcanzar la meta? ¿En cuántos años la empresa cumple la meta?

Solución.

$A=2.519,343$ millones

$F=100,000,000$ millones de dólares

$J=12$% m.v.

$iv=6.15$% semestral, es la tasa de interés equivalente del semestre

$n=?$ en semestres, el número de cuotas

Trabajando en millones y con (1.23.1) la respuesta es:

$$n=\frac{ln\left[100*0.0615+2.519(1+0.0615)\right]-ln\left[2.519\right]}{ln(1+0.0615)}-1$$ $$n=\frac{ln\left[6.152+2.674\right]-ln\left[2.519\right]}{ln(1.0615)}-1$$ $$n=\frac{ln(8.826)-ln(2.519)}{ln(1.0615)}-1$$ $$n=\frac{2.17742059-0.924000371}{0.059701985}-1=20.$$Se debe cancelar 20 cuotas al inicio de cada semestre de 2,519,343 dólares y la meta se cumple en 10 años.

Hasta este punto hemos abordado diferentes series uniformes que han compartido un elemento común: las de ser manejadas a valor equivalente por medio de la capitalización vencida. Esta característica común se identifica en la utilización de los factores siguientes:${(1+i)}^n$ y $\frac{1}{{(1+i)}^n}$.

En el siguiente punto vamos a tratar las anualidades con capitalización continua.

Como se trató en el volumen 1 de este libro, la capitalización continua, o a tiempo continuo, se capturó en la modelación por medio del número irracional $e$ (Euler).

La ecuación para calcular el valor futuro pago único al final de un plazo se determinó como $F=Pe^{nJ}$. De esta ecuación, se deriva para el valor presente la fórmula $P=\frac{F}{e^{nJ}}$, o también $P=Fe^{-nJ}$

Nos enfocamos en la deducción de las fórmulas para hallar los valores presente y futuro, de una serie uniforme con pago vencido y capitalización continua. De nuevo, un pago vencido indica que una cuota fija se genera al final de un período, ya sea este el mes, el trimestre, el semestre, etc. Por ello, las incógnitas $F$ y $P$ se ubican en el diagrama de caja de forma convencional. Ver Figura 1.25

En el proceso de deducción de la fórmula para el valor presente, cada $A$ es asumida como un valor futuro que descontamos al presente, a la $ff=0$. Con $n$ identificamos los períodos iguales en los cuales se da el movimiento de las anualidades, sea cada mes, cada trimestres, etc. Descontando cada $A$, tenemos la siguiente ecuación para $P$:

$$P=Ae^{-J}+Ae^{-2J}+\ Ae^{-3J}+…Ae^{-(n-1)J}+Ae^{-nJ} (a)$$ La expresión anterior, es la suma de n términos en progresión geometría con razón común igual a ${e}^{-J}$. El primer término es $Ae^{-J}$ y el último término es $Ae^{-nJ}$.

Desde la constatación del carácter de la suma en la ecuación (a), multipliquemos la expresión anterior por la razón común para obtener (b):

$$Pe^{-J}=Ae^{-2J}+Ae^{-3J}+\ Ae^{-4J}+…Ae^{-nJ}+Ae^{-(n+1)J}(b)$$Restando (a)-(b):

$$P=Ae^{-J}+Ae^{-2J}+\ Ae^{-3J}+…Ae^{-(n-1)J}+Ae^{-nJ} (a) -$$ $$Pe^{-J}=Ae^{-2J}+Ae^{-3J}+\ Ae^{-4J}+…Ae^{-nJ}+Ae^{-(n+1)J} (b)$$Da como resultado:

$$P-Pe^{-J}=Ae^{-J}-Ae^{-(n+1)J} (c)$$Tomando factor común $P$ al lado izquierdo de (c) y de $Ae^{-J}$ en su lado derecho, tenemos:

$$P\left(1-e^{-J}\right)=Ae^{-J}\left[1-e^{-nJ}\right]$$Expresión que es igual a:

$$P\left(1-\frac{1}{e^J}\right)=Ae^{-J}\left[1-\frac{1}{e^{nJ}}\right]$$Realizando la resta en cada factor:

$$P\left(\frac{e^J-1}{e^J}\right)=Ae^{-J}\left[\frac{e^{nJ}-1}{e^{nJ}}\right]$$En consecuencia:

$$P=\frac{Ae^{-J}e^J}{{(e}^J-1)}\left[\frac{e^{nJ}-1}{e^{nJ}}\right]$$ $$P=Ae^{-J+J}\left[\frac{e^{nJ}-1}{e^{nJ}(e^J-1)}\right]$$ $$P=Ae^0\left[\frac{e^{nJ}-1}{e^{nJ}(e^J-1)}\right]$$ $$P=A\left[\frac{e^{nJ}-1}{e^{nJ}(e^J-1)}\right](1.24)$$En la ecuación (1.24), recordemos, $A$ es un flujo de anualidades o pagos que ocurren periódicamente de forma vencida; son por lo tanto, valores que ocurren de forma discreta ($A$ se da una sola vez en cada período, sea éste el mes, trimestre, semestre , año.).

$J$ es la tasa de interés nominal que hemos limitado como anual. Esta situación nos llevaría a pensar que las cuotas fijas solo se dan para períodos anuales; empero este no es el caso, como se ilustra más adelante con un ejemplo.

Ejercicio 1.21. El valor presente de anualidad vencida con capitalización continua. Una compañía ha emprendido el proyecto de introducir un nuevo producto al mercado que reporta ingresos brutos anuales de 500 mil dólares durante diez años. Si la expectativa de rendimiento sobre el capital invertido es de 35.0% anual continuo, ¿A cuánto asciende el capital invertido?¿Qué tasa efectiva anual continua rinde el capital?

Solución.

$A=500,000$ anual

$J=35.0$% anual continuo

$n=10$ años

$P=?$

La unidad de tiempo de las variables independientes es el año. Con (1.24 la solución es:

$$P=500,000\left[\frac{e^{10*0.35}-1}{e^{10*0.35}(e^{0.35}-1)}\right]$$ $$P=500,000\left[\frac{32.115452}{33.115452(0.41906755)}\right]=1,157,095.82$$La tasa efectiva anual continua es:

El capital es de $1,157,095.82 dólares y la rentabilidad de 41.91% E.A.

La anualidad desde el valor presente.

De la fórmula (1.24) despejamos $A$ y obtenemos:

$$A=P\left[\frac{e^{nJ}(e^J-1)}{e^{nJ}-1}\right]\ (1.25)$$Ejercicio 1.22. La anualidad con capitalización continua de un capital. Suponga ahora que la compañía del ejercicio anterior desea determinar la cuota fija mensual que durante diez años y con la misma expectativa de rendimiento de 35.0% anual continuo, le produce el capital invertido de 1,157,095.82 dólares. Hallar la cuota fija mensual, y las tasas de interés efectivas continuas mensual y anual

Solución.

Dado que la respuesta de $A$ se debe dar en meses, debemos realizar conversiones equivalentes a esta unidad de tiempo.

$A=?$ mensual

$J=35.0$% anual continuo

$n=10$ años

$P=1,157,095.82$

Conversiones: Para el plazo tenemos $n*k=10*12=120$ meses. Para la tasa de interés, como la tasa nominal de 35.0% es para un años, el valor equivalente de la tasa de interés para un mes (haciendo una regla de tres simple) es de 2.917%. Así entonces:

$$A=1,157,095.82\left[\frac{e^{120*0.02917}(e^{0.02917}-1)}{e^{120*0.02917}-1}\right]\ $$ $$A=1,157,095.82\left[\frac{33.115452(0.02959618-1)}{33.115452-1}\right]$$ $$A=1,157,095.82\left[\frac{0.98009086}{32.115452}\right]=35,311.94\ $$La cuota fija mensual asciende a 35,311.94 dólares.

Las tasas efectivas son:

Mensual. $ie=e^{0.02917}-1=1.02959618-1=0.02959618$, esto es 2.96% efectivo mes

Anual. $ie=e^{0.02917*12}-1=1.41906755-1=0.41906755$, esto es 41.91% efectivo anual, ya obtenida anteriormente.

La fórmula para n desde la ecuación (1.24). Iniciamos pasando la $A$ a dividir al lado izquierdo de la igualdad:

Luego pasamos la expresión $e^{nJ}(e^J-1)$ a multiplicar al lado izquierdo de la igualdad, obteniendo:

$$e^{nJ}(e^J-1)\ast\frac{P}{A}*=e^{nJ}-1$$Implicando que:

$$1=e^{nJ}\ -\ e^{nJ}(e^J-1)\ast\frac{P}{A}$$Tomando a $e^{nJ}$ como factor común, la ecuación queda igual a:

$$1=e^{nJ}\left[1-(e^J-1)\frac{P}{A}\right]$$O sea:

$$1=e^{nJ}\left[\frac{A-(e^J-1)P}{A}\right]$$Y es cierto que:

$$\left[\frac{A}{A-(e^J-1)P}\right]=e^{nJ}$$Tomando logaritmo natural a ambos lados de la igualdad anterior:

$$ln\left[\frac{A}{A-(e^J-1)P}\right]={lne}^{nJ}$$Como $lne^{nJ}=nJ\ast lne$, y recordando que $lne=1$, tenemos que $lne^{nJ}=nJ$; en consecuencia:

Por ello:

$$n=\frac{ln\left[\frac{A}{A-(e^J-1)P}\right]}{J} (1.26)$$Ejercicio 1.23. El cálculo de n desde capitalización continua. Una persona requiere urgentemente la suma de $1,002,526.06 euros comprometiéndose a cancelar cuotas trimestrales iguales de 38,200 euros con una tasa de interés de 3.2% el trimestre. ¿Cuál es el plazo solicitado para cancelar la obligación? o ¿cuántas cuotas se compromete a cancelar la persona? Hallar además la tasa nominal anual y la efectiva anual con capitalización continua de la situación.

Solución.

$P=1,002,526.06$

$A=38,200$

Tasa de interés del trimestre=$3.2$%

$n=?$

$J=?$

$ie=?$

Con (1.26), tenemos:

El plazo es 60 trimestres 0 15 años, o sesenta cuotas iguales de 38,200. La tasa nominal anual continua es de $J=4*0.032=0.128=12.8$%. La tasa efectiva anual continua es $ie=e^{0.032*4}-1=0.136553$, esto es, 13.66%.

¿Y para la tasa de interés J?

De nuevo recurrimos a la interpolación lineal y en ello se iguala a cero la ecuación (1.24).

$$\frac{P}{A}-\left[\frac{e^{nJ}-1}{e^{nJ}(e^J-1)}\right]=0$$ ´Los datos para la interpolación los obtenemos con base en el procedimiento de ensayo y error, tratando de construir el intervalo adecuado, esto es, que contenga el valor de $J$ que haga cero la ecuación.

Ejercicio 1.24. El cálculo de la tasa de interés con capitalización continua. Un fondo de inversión recibe la suma de 20,753,476 pesos con el compromiso de cancelar 36 cuotas vencidas de 533,890 pesos mensuales. Si se asume capitalización continua, ¿qué tasa de interés nominal anual es la rentabilidad comprometida por el fondo?

Solución.

$P=20,753,476$

$A=533,890$ mensual

$n=36$ meses

$J=?$

Ensayo #1. Tasa de interés del 1.5% mensual.

$$\frac{20,753,476}{533,890}-\left[\frac{e^{36*0.015}-1}{e^{36*0.015}(e^{0.015}-1)}\right]=-27.2953$$La ecuación es diferente de cero. Procedemos a un segundo ensayo y observamos el comportamiento del resultado, si es cero, o se acerca a éste.

Ensayo #2. Tasa de interés del 2.0% mensual.

$$\frac{20,753,476}{533,890}-\left[\frac{e^{36*0.02}-1}{e^{36*0.02}(e^{0.02}-1)}\right]=-10.6290$$Al aumentar la tasa el resultado se aproxima a cero

Ensayo #3. Tasa de interés del 3.0% mensual.

$$\frac{20,753,476}{533,890}-\left[\frac{e^{36*0.03}-1}{e^{36*0.03}(e^{0.03}-1)}\right]=6.0364$$Con el 3%, el resultado de la ecuación es diferente de cero, pero en esta ocasión positivo. De esta manera, podemos afirmar que la tasa de interés que verifica la igualdad, es un valor comprendido entre 2.0% y 3.0%.

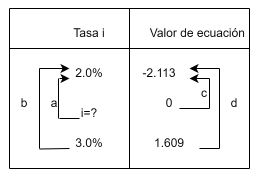

Continuamos por lo tanot a realizar la tabla de interpolación y desarrollar la ecuación de proporcionalidad para hallar la tasa indicada, que por la condición de tiempo de la cutoa fija, es mensual. Ver la siguiente Figura 1.26

Los valores de la ecuación de proporcionalidad son:

$a=i-0.02$

$b=0.03-0.02=0.01$

$c=0-(-2.113)=2.113$

$d=1.609-(-2.113)=3.722$

Por tal razón:

$$\frac{i-0.02}{0.01}=\frac{2.113}{3.722}$$ $$i=0.56768*0.01+0.02=0.0257$$La tasa de interés estimada es 2.57% mensual y equivale a una $J=31.81$% anual continuo, resultado aproximado a su verdadero valor.

₪ El valor futuro con capitalización continua.

Aprovechando los resultados ya desarrollados sobre la capitalización continua, fácilmente logramos determinar la ecuación para calcular el valor futuro de la anualidad. El procedimiento es como a continuación se presenta.

Dado que:

$$F=Pe^{nJ}$$Y como ya sabemos:

$$P=A\left[\frac{e^{nJ}-1}{e^{nJ}(e^J-1)}\right]$$Entonces:

$$F=A\left[\frac{e^{nJ}-1}{e^{nJ}(e^J-1)}\right]\ e^{nJ}$$ $$F=A\left[\frac{(e^{nJ}-1)e^{nJ}}{e^{nJ}(e^J-1)}\right]$$Cancelando $e^{nJ}$, concluimos que:

$$F=A\left[\frac{e^{nJ}-1}{e^J-1}\right](1.27)$$Y de (1.27), la ecuación para la anualidad es:

$$A=F\left[\frac{e^J-1}{e^{nJ}-1}\right]\ (1.28)$$Ejercicio 1.25. El cálculo del valor futuro capitalización continua. Además de los aportes obligatorios al fondo privado de pensiones por nómina, usted se propone realizar un ahorro voluntario de 500,000 pesos mensuales durante los próximos 25 años que le faltan para cumplir la edad de retiro según la ley. Si la expectativa de rendimiento de los ahorros es 5% nominal anual continuo ¿Cuánto habrá acumulado si cumple el propósito?

Solución.

$F=?$

$A=500,000$ mensuales

$J=5$% nominal anual continuo

$n=25$ años

La unidad de tiempo de las cuotas es el mes, por lo que debemos realizar cambios en las demás variables a dicha unidad. Por ello, el plazo es equivalente a 300 meses y la tasa de interés mensual es de 0.417%. Por lo tanto:

$$F=500,000\left[\frac{e^{300*0.00417}-1}{e^{0.00417}-1}\right]$$ $$F=500,000\left[\frac{2.493835046}{0.001478707}\right]=298,397,963$$Los aportes de nómina y los recursos adicionales de ahorro constituyen el monto total de capital ahorrado para la jubilación.

Ejercicio 1.26. El cálculo de la anualidad desde un valor futuro. Suponga que usted requiere disponer de 100,000 dólares dentro de diez años, por lo que se propone ahorrar una cuota fija semestral en una entidad financiera que le ofrece un 5.8% nominal anual continuo. ¿De cuánto es el ahorro semestral a realizar?

Solución.

$A=?$ semestral

$F=100,000$ dólares

$J=5.8$% nominal anual continuo, y equivale al 2.9% semestral

$n=10$ años, y es igual a 20 semestres

Por lo tanto:

$$A=100,000\left[\frac{e^{0.029}-1}{e^{10*0.029}-1}\right]$$ $$A=100,000\left[\frac{0.029424594}{0.786038431}\right]=3,743.40$$Debe ahorrar semestralmente la suma de 3,743.40 dólares durante 10 años.

El modelo para n. Desde la ecuación (1.27), tenemos:

Es igual a:

$$\frac{F}{A}\left(e^J-1\right)=e^{nJ}-1$$De esta manera:

$$\frac{F}{A}\left(e^J-1\right)+1=e^{nJ}$$Así mismo

$$\frac{F\left(e^J-1\right)+A}{A}=e^{nJ}$$ $$e^{nJ}=\left[\frac{F\left(e^J-1\right)+A}{A}\right]$$Tomando logaritmo natural a ambos lados de la igualdad